Terakhir dikemas kini pada 03/03/2025

Dana Pelaburan Industri Dalam Bidang Aeroangkasa Dan Elektrik & Elektronik (AEEIF) adalah sebuah kemudahan geran yang disediakan oleh National Aerospace Industry Corporation Malaysia (NAICO Malaysia) melalui Malaysian Industrial Development Finance Berhad (MIDF) untuk tujuan merangsang pelaburan dalam industri teknologi tinggi terutamanya dalam bidang penyelidikan dan pembangunan termasuk adaptasi 4.0 dalam bidang aeroangkasa dan elektrik & elektronik.

Berikut adalah ringkasan kemudahan pembiayaan tersebut:

| Ciri-ciri | Penerangan |

|---|---|

| Jumlah Geran |

|

| Tempoh Geran |

|

| Margin Geran |

|

| Skop Geran |

|

| Caj Pengurusan |

|

Syarikat Aeroangkasa / E&E di Malaysia yang diperbadankan di bawah Akta Syarikat 1965/2016;

Mempunyai sekurang-kurangnya 51% ekuiti yang dipegang oleh warganegara Malaysia;

Syarikat mesti terlibat dalam aktiviti pembuatan dan perkhidmatan.

Permohonan geran boleh dikemukakan secara emel ke [email protected].

Terakhir dikemas kini pada 06/03/2025

- Kemudahan pembiayaan bagi syarikat perkilangan dan perkhidmatan berkaitan perkilangan

Terakhir dikemas kini pada 22/07/2025

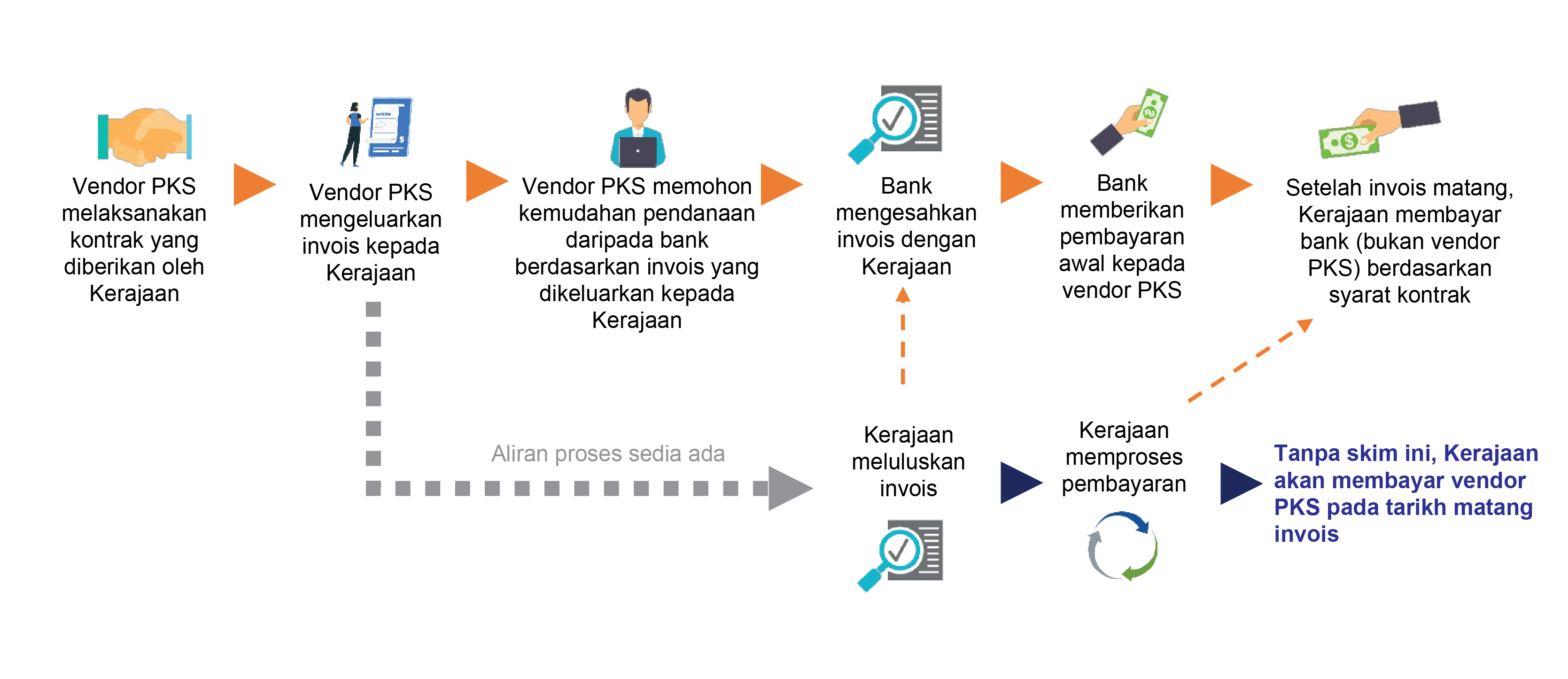

- CAKNA ialah skim untuk memudahkan Perusahaan Mikro, Kecil dan Sederhana (PMKS) serta kontraktor kecil (G1-G4) yang mendapat kontrak Kerajaan mendapatkan pembiayaan bagi memperkukuh aliran tunai dan kedudukan kewangan.

- Skim CAKNA I ialah skim tunai mudah untuk membantu PMKS yang telah menyiapkan kontrak Kerajaan dengan membolehkan mereka menjual invois yang diluluskan kepada bank pada harga diskaun untuk pembayaran awal.

- Skim ini memanfaatkan sistem perolehan Kerajaan dan platform pembiayaan perdagangan bank untuk meningkatkan kecekapan dan mempercepatkan masa ke pasaran.

Manfaat utama kepada Vendor PMKS:

i. Menyediakan mudah tunai segera bagi membolehkan vendor PMKS menguruskan keperluan kewangan

ii. Harga yang kompetitif berdasarkan kedudukan kewangan Kerajaan sebagai prinsipal

iii. Menambah baik akses vendor PMKS kepada kemudahan perbankan

iv. Tidak mempengaruhi tahap keberhutangan vendor PMKS

v. Tiada cagaran diperlukan

Untuk maklumat lanjut, klik di sini untuk laman rasmi Bank Negara Malaysia (BNM)

- Untuk maklumat lanjut mengenai kemudahan yang ditawarkan dan kriteria kelayakan untuk memohon, sila hubungi institusi kewangan peserta yang berkenaan.

- Senarai Institusi Kewangan Peserta:

Bank: MBSB Bank Telefon: 03-2096-3004 / 3223 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi MBSB Bank. |

Bank: Maybank Islamic Telefon: 1300-886-688 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi Maybank Islamic |

Bank: RHB Islamic Bank Telefon: 03-9280-7447 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi RHB Islamic Bank |

Bank: CIMB Islamic Telefon: 1300-888-828 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi CIMB Islamic |

Bank: Bank Islam Telefon: 03-2782-1082 / 1310 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi Bank Islam |

Bank: Bank Mualamat Telefon: 03-2615-5511 / 5523 Email: [email protected] |

Terakhir dikemas kini pada 06/03/2025

Skim pembiayaan Perusahaan Sosial ialah skim pembiayaan oleh SME Bank yang berkonsepkan Islamik di bawah Belanjawan 2025 bertujuan untuk modal kerja dan pembelian aset khusus bagi usahawan Perusahaan Sosial (Social Enterprise, SE)

| Perkara | Penerangan |

|---|---|

| Kadar Keuntungan |

|

| Amaun Pembiayaan |

|

| Jaminan |

|

| Tempoh Pembiayaan |

|

Perusahaan Mikro, Kecil dan Sederhana (PMKS) seperti yang didefinisikan oleh SME Corporation Malaysia (SME Corp) dan Koperasi

Berdaftar dengan KUSKOP sebagai Tunas Perusahaan Sosial, Perusahaan Sosial Asas dan Perusahaan Sosial Diakreditasi dengan bukti berdokumen semasa permohonan pembiayaan

Syarikat telah beroperasi sekurang-kurangnya satu (1) tahun

Dokumen yang diperlukan:

Salinan kad pengenalan untuk semua pengarah/pemegang saham/rakan kongsi/pemilik/penjamin

Salinan pendaftaran perniagaan yang sah

Dokumen kesetiausahaan yang diperakui

Akaun beraudit atau akaun pengurusan terkini

Penyata akaun bank untuk 6 bulan terakhir

Pelan perniagaan

Lain-lain dokumen yang berkaitan yang diperlukan oleh pihak Bank

Terakhir dikemas kini pada 07/07/2025

- BRPlus-i BizLady adalah skim pembiayaan perniagaan yang ditawarkan oleh Bank Rakyat, khas untuk usahawan wanita. Ia bertujuan untuk membantu usahawan wanita memperkasa perniagaan mereka melalui pembiayaan yang fleksibel.

- Berikut adalah ringkasan kemudahan pembiayaan tersebut:

Ciri-ciri | Penerangan |

|---|---|

| Jumlah Dana |

|

| Kadar Pembiayaan |

|

| Had Pembiayaan |

|

| Tempoh Bayaran Balik |

|

Untuk maklumat lanjut, sila klik di sini untuk melayari laman rasmi Bank Rakyat

Syarat Kelayakan:

i. Usahawan wanita, syarikat, perniagaan atau koperasi di mana sekurang-kurangnya 51% pegangan saham dimiliki oleh wanita atau ditubuhkan dan dijalankan oleh wanita.

ii. Tertakluk kepada semakan CTOS dan CCRIS.

- Kriteria kelayakan:

| Mikro |

|

| Perusahaan Kecil dan Sederhana |

|

| Koperasi PKS |

|

| Koperasi Mikro |

|

Nota: Permohonan dengan rekod tunggakan PTPTN boleh dipertimbangkan tertakluk kepada perkara berikut:

i. Penjamin hendaklah memberikan bukti dokumen bahawa pelan pembayaran dengan PTPTN telah dicagarkan ATAU pembiayaan dengan PTPTN telah diselesaikan sepenuhnya atau ditetapkan; dan ii. Rekod CCRIS lain (kecuali PTPTN) adalah memuaskan.

- Sila klik di sini untuk melayari laman rasmi Bank Rakyat atau di sini untuk mengakses QR rasmi Bank Rakyat.

Dokumen yang diperlukan:

| Mikro |

|

| Perusahaan Kecil dan Sederhana |

|

| Koperasi PKS |

|

| Koperasi Mikro |

|

Untuk maklumat lanjut, klik di sini untuk Soalan Lazim

Terakhir dikemas kini pada 06/03/2025

- Meringankan beban kewangan PKS yang terjejas akibat banjir dan membolehkan mereka meneruskan operasi perniagaan

Terakhir dikemas kini pada 11/07/2025

- Kemudahan Pembiayaan untuk Perusahaan Mikro (MEF) ditawarkan oleh Bank Negara Malaysia (BNM) untuk membantu perusahaan mikro yang terkesan oleh cabaran ekonomi atau kekurangan pembiayaan. Tujuannya adalah untuk memberi peluang kepada perniagaan kecil mendapatkan modal yang diperlukan untuk berkembang, dengan had pembiayaan yang lebih rendah dan kadar faedah yang berpatutan.

Penggunaan Pembiayaan Pembiayaan hendaklah digunakan untuk tujuan perniagaan seperti:

i. Modal kerja, dan / atau

ii. Perbelanjaan modal.

Nota: Pembiayaan bertindih (pembiayaan semula dengan institusi kewangan yang sama) dibenarkan mengikut syarat yang ditetapkan.

- Berikut adalah ringkasan kemudahan pembiayaan tersebut:

Ciri-ciri | Penerangan |

|---|---|

| Jumlah Dana |

|

| Kadar Faedah Pembiayaan Untuk PMKS |

|

| Tempoh |

|

| Prosedur Permohonan |

|

Untuk maklumat lanjut, sila klik di sini untuk melayari laman rasmi Bank Negara Malaysia (BNM)

Syarat Kelayakan:

i. Perusahaan mikro* seperti yang ditetapkan dalam Garis Panduan Bagi Definisi PKS oleh SME Corp. Malaysia, termasuk perusahaan sosial dan penyedia perkhidmatan profesional; atau

ii. Individu yang bekerja sendiri, termasuk pekerja gig (gig workers) yang menggunakan platform digital dan peserta program iTEKAD. Pembiayaan akan ditawarkan di bawah Skim Pembiayaan Mikro. Permohonan boleh dibuat secara terus kepada institusi kewangan peserta yang tersenarai di www.bnm.gov.my/microfinance.

Nota: Warganegara Malaysia yang tinggal di Malaysia dengan pemegangan sekurang-kurangnya 51% dalam perusahaan mikro*

- Permohonan boleh dibuat terus kepada institusi kewangan peserta yang tersenarai di bawah BNM microfinance. Institusi kewangan yang menawarkan Pembiayaan di bawah Skim Pembiayaan Mikro adalah seperti berikut:

| AmBank & AmBank Islamic | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Agrobank | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Alliance Bank & Alliance Islamic | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan/atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Bank Islam | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Bank Muamalat | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman/pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

Nota: Ansuran bulanan tidak boleh melebihi jumlah elaun / pensyen dan pembayaran mestilah melalui BMMB. | |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Bank Rakyat | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Bank Simpanan Nasional | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Maybank & Maybank Islamic | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan/atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| Public Bank & Public Islamic | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan. | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

| |

| United Overseas Bank | Nama Produk |

|

| Saiz Pinjaman / Pembiayaan |

| |

| Tujuan Pembiayaan |

| |

| Tempoh Pembiayaan |

| |

| Kadar Pembiayaan Setahun |

Nota: Dianggarkan berdasarkan andaian bahawa tempoh pinjaman / pembiayaan adalah 7 tahun | |

| Tempoh Komited Memberi Kelulusan (setelah dokumen lengkap diterima) |

Nota: Masa kelulusan merujuk kepada bilangan hari bekerja setelah dokumen lengkap diterima daripada pemohon sehingga kelulusan pembiayaan oleh institusi kewangan | |

| Masa Pengeluaran yang Dijanjikan |

Nota: Masa pengeluaran merujuk kepada bilangan hari bekerja dari penerimaan dokumen undang-undang yang berkaitan oleh semua pihak (cth: peminjam, penjamin) dan / atau penyelesaian latihan sehingga pengeluaran pinjaman / pembiayaan | |

| Sektor Ekonomi Layak |

| |

| Kriteria Kelayakan untuk Memohon |

| |

| Dokumen Biasa Diperlukan |

| |

| Prosedur Permohonan |

| |

| Nombor Hotline Awam |

|

Untuk maklumat lanjut, klik di sini untuk Soalan Lazim

Terakhir dikemas kini pada 03/03/2025

Skim MADANI ialah skim pembiayaan oleh Bank Simpanan Nasional (BSN) di bawah Belanjawan 2025 bertujuan untuk membiaya modal kerja (working capital), pembelian aset untuk tujuan perniagaan dan pengubahsuaian premis perniagaan (renovation).

Berikut adalah ringkasan kemudahan pembiayaan tersebut:

Ciri-Ciri | Penerangan |

|---|---|

Jumlah Pembiayaan |

|

Tempoh Pembiayaan |

|

Kadar Pembiayaan |

|

Skop Pembiayaan |

|

Perusahaan mikro dalam pelbagai sektor.

*Perusahaan mikro (Pemilikan Tunggal / Perkongsian / Syarikat Sdn. Bhd.)

Dimiliki oleh warganegara Malaysia

Bekerja sendiri termasuk profesional (Akauntan, Doktor, Peguam)

Perniagaan berdaftar dengan Suruhanjaya Syarikat Malaysia (SSM) bagi Semenanjung Malaysia atau Pihak Berkuasa / Pejabat Daerah bagi Sabah dan Sarawak / Agensi / Badan Profesional (terpakai hanya untuk profesional)

Perniagaan telah beroperasi sekurang-kurangnya tiga (3) bulan

Permohonan boleh dilakukan secara atas talian di Laman Rasmi BSN.

Dokumen yang diperlukan:

*Perusahaan mikro (Pemilikan tunggal/Perkongsian/Syarikat Sdn. Bhd.)

Pendaftaran perniagaan dengan SSM dan/atau Lesen Perniagaan dengan Majlis Daerah/Majlis Perbandaran/Pihak Berkuasa Tempatan (PBT)/permit operasi/Pendaftaran badan profesional dan sijil amalan (terpakai hanya untuk profesional) yang sah

Salinan Kad Pengenalan Pemilik dan Rakan Kongsi

Penyata Bank untuk 3 bulan atau enam (6) terkini

Salinan bil utiliti terkini

Lain-lain dokumen sokongan tambahan sekiranya diperlukan oleh pihak Bank

- Untuk maklumat lanjut sila rujuk soalan lazim.

Terakhir dikemas kini pada 26/02/2025

- Geran Malaysia Digital X-Port (MDXG) ialah inisiatif oleh Malaysia Digital Economy Corporation (MDEC) yang bertujuan menyokong syarikat teknologi Malaysia dalam mengembangkan kehadiran mereka di pasaran global. Geran ini memfokuskan kepada syarikat yang telah bersedia untuk eksport dan berhasrat untuk memasarkan produk atau perkhidmatan inovatif serta mampan ke peringkat antarabangsa

| Perkara | Penerangan |

|---|---|

| Jumlah Pembiayaan |

|

| Tempoh Projek |

|

Untuk maklumat lanjut, sila rujuk laman rasmi MDEC

Kelayakan dan Syarat untuk Pemohon/Penerima:

Bil. Perkara Penerangan 1.

Tidak Dalam Likuidasi / Penutupan / Tertakluk Kepada Perintah Kebankrapan - Pemohon / penerima tidak boleh dalam proses likuidasi, penutupan, atau tertakluk kepada perintah kebankrapan.

- Isu Going Concern: Jika pemohon / penerima mempunyai isu going concern (seperti yang dilaporkan dalam akaun audit terkini), satu Surat Akujanji daripada pemegang saham dan / atau pengarah yang diberi kuasa diperlukan. Surat ini memastikan bahawa pemohon / penerima akan memenuhi kewajipan yang ditetapkan oleh MDEC. Selain itu, pemegang saham atau pengarah yang diberi kuasa harus memberikan sokongan kewangan untuk membantu syarikat memenuhi kewajipan dan liabiliti.

2.

Pendedahan Hubungan Perniagaan dan Keluarga - Pengarah dan pemegang saham pemohon / penerima perlu menyatakan dan mendedahkan sekiranya mereka mempunyai hubungan perniagaan atau keluarga dengan pengarah atau pekerja MDEC.

3.

Isu Undang-Undang atau Prosiding - Pengarah dan pemegang saham pemohon / penerima perlu mendedahkan sekiranya mereka terlibat dalam litigasi atau prosiding undang-undang, termasuk kesalahan jenayah, insolvency, atau kes yang berkaitan dengan MDEC.

4.

Tidak Mempunyai Hutang Dengan MDEC - Pengarah dan pemegang saham tidak boleh mempunyai hutang kepada MDEC disebabkan isu clawback dari geran terdahulu

5.

Pendedahan Status Senarai Hitam - Pengarah dan pemegang saham perlu menyatakan sekiranya mereka disenaraihitamkan oleh mana-mana pihak berkuasa Malaysia, termasuk MACC (Suruhanjaya Pencegahan Rasuah Malaysia), Bank Negara Malaysia, Suruhanjaya Sekuriti Malaysia, atau MDEC. Jika disenaraihitamkan, pemohon/penerima akan dibatalkan kelayakannya.

6.

Pendedahan Status Senarai Hitam - Pengarah dan pemegang saham perlu menyatakan sekiranya mereka disenaraihitamkan oleh mana-mana pihak berkuasa Malaysia, termasuk MACC (Suruhanjaya Pencegahan Rasuah Malaysia), Bank Negara Malaysia, Suruhanjaya Sekuriti Malaysia, atau MDEC. Jika disenaraihitamkan, pemohon/penerima akan dibatalkan kelayakannya.

7.

Satu Permohonan Geran untuk Satu Projek - Pemohon dengan pemegang saham yang sama hanya boleh memohon satu (1) geran untuk satu projek yang ditadbir oleh MDEC pada satu masa. Ini tidak terpakai kepada pelabur modal teroka berdaftar dan aktif, pelabur malaikat yang diakreditasi, pengendali pasaran berdaftar, dan agensi kerajaan (contohnya Platform Pembiayaan Pelaburan Kumpulan Ekuiti).

8.

Keperluan Modal Teroka - Modal teroka perlu melaburkan dana mereka secara aktif dalam tempoh 10 tahun dan / atau didaftarkan secara rasmi dengan pihak berkuasa tempatan.

9.

Keperluan Pelabur Malaikat - Pelabur malaikat perlu:

- Berdaftar dan diakreditasi oleh badan/tempat persatuan tempatan (contohnya Malaysian Business Angel Network).

- Memegang kurang daripada 20% ekuiti dalam syarikat pemohon.

- Pelabur Malaikat Individu perlu memenuhi tiga kriteria ini:

- Memegang kurang daripada 20% ekuiti.

- Tidak memegang sebarang jawatan pengarah dalam syarikat.

- Bukan pihak yang berkaitan dengan pemohon/penerima.

10.

Rekod Penerima Geran MDEC Sebelumnya - Jika pemohon / penerima telah menerima geran MDEC atau geran kerajaan sebelum ini, mereka perlu:

- Menunjukkan penyelesaian projek yang dibiayai.

- Mendedahkan sebarang pelanggaran atau ketidakpatuhan yang dicatatkan semasa tempoh projek yang dibiayai.

- Permohonan semula untuk geran MDEC hanya dibenarkan setelah satu (1) tahun dari tarikh penutupan projek geran terdahulu (atau mengikut keputusan Pihak Kelulusan).

11.

Geran Berterusan dari Agensi Kerajaan Lain - Jika pemohon / penerima kini mempunyai geran berterusan dari agensi kerajaan lain, mereka perlu membuktikan bahawa projek yang dipohon di bawah geran MDEC adalah berbeza dan tidak tumpang tindih dengan projek yang sedang berjalan. Mereka juga perlu mengesahkan bahawa tiada isu ketidakpatuhan semasa projek yang dibiayai tersebut, dengan surat dari pemberi geran.

12.

Status Malaysia Digital (MD) atau MSC Malaysia - Pemohon / penerima mesti merupakan syarikat yang mempunyai status Malaysia Digital (MD) atau MSC Malaysia.

Pemohon Malaysia Digital X-Port Grant (MDXG) perlu memenuhi syarat-syarat khusus berikut sepanjang Tempoh Projek:

Bil.

Perkara

Penerangan

1.

Penciptaan Peluang Pekerjaan

- Penerima geran wajib mencipta peluang pekerjaan dalam pembangunan projek seperti yang ditetapkan oleh MDEC.

- Peluang pekerjaan yang diwujudkan hendaklah diisi oleh rakyat Malaysia.

2.

Penglibatan Lebih daripada 50% Rakyat Malaysia

- Penerima geran perlu memastikan bahawa lebih daripada 50% daripada pasukan yang terlibat dalam projek sepanjang Tempoh Projek dan Tempoh Ketersediaan adalah rakyat Malaysia.

3.

Nilai Komersial Eksport

- Projek yang dijalankan perlu menghasilkan nilai komersial untuk eksport, yang menunjukkan potensi projek untuk berkembang ke pasaran antarabangsa dan memberi kesan kepada ekonomi Malaysia.

Proses Permohonan:

i. Pendaftaran: Daftar dan log masuk ke platform Malaysia Digital.

ii. Permohonan Baharu: Klik "Permohonan Baharu" dan pilih "Geran".

iii. Pilih Jenis Geran: Pilih "Malaysia Digital X-Port Grant (MDXG)".

iv. Isi Borang: Lengkapkan borang permohonan dalam talian dan muat naik dokumen sokongan yang diperlukan.

v. Hantar Permohonan: Semak dan hantar permohonan anda.

Nota: Selepas penghantaran, MDEC akan menyemak permohonan untuk memastikan kelengkapan dan pematuhan. Pemohon yang layak akan dijemput untuk sesi pembentangan sebelum proses kelulusan dijalankan.

Senarai dokumen dan keperluan untuk permohonan Malaysia Digital X-Port Grant (MDXG) menggunakan templat MDEC:

Bil. Perkara Penerangan 1.

Pitch Deck Cadangan Projek - Format: Perlu mengikut templat MDEC untuk Pitch Deck Cadangan Projek. Deck ini harus menjelaskan dengan jelas konsep projek, objektif, potensi pasaran, dan bagaimana projek akan dilaksanakan

2.

Penyata Kewangan - Dokumen Diperlukan: Salinan penyata kewangan audit terkini untuk satu (1) tahun (Tahun 2021 ke atas).

- Templat Surat Akujanji: MDEC menyediakan templat surat ini yang perlu diisi dan ditandatangani.

- Untuk Syarikat dengan Isu Going Concern:

- Jika terdapat isu going concern dalam akaun audit terkini, Surat Akujanji diperlukan.

- Surat ini perlu ditandatangani oleh pemegang saham dan/atau pengarah yang diberi kuasa dan perlu menyatakan bahawa jika permohonan geran diluluskan, mereka akan memenuhi kewajipan yang dinyatakan oleh MDEC. Mereka juga perlu menyediakan sokongan kewangan untuk memenuhi kewajipan atau liabiliti di bawah terma geran.

3.

Resolusi Lembaga Pengarah - Diperlukan: Resolusi daripada Lembaga Pengarah yang memberi kuasa kepada tandatangan yang ditetapkan untuk bertindak bagi pihak syarikat dalam permohonan ini.

4.

Anugerah / Penghargaan - Dokumen Diperlukan: Sebarang anugerah atau penghargaan yang diterima oleh syarikat dalam lima (5) tahun terakhir, jika ada.

5.

Profil Syarikat - Profil syarikat yang lengkap termasuk sejarah syarikat, aktiviti perniagaan, dan pencapaian utama syarikat.

6.

Cadangan Projek - Cadangan projek yang menyeluruh yang menerangkan matlamat projek, hasil yang diharapkan, pasaran sasaran, dan pelan pelaksanaan.

7.

Peralihan Kerja (Jika Berkaitan) Perjanjian atau Sebut Harga: Sediakan perjanjian atau sebut harga daripada pihak yang dioutsourcing jika kerja tersebut dilakukan oleh pihak luar.

MDEC berhak untuk melakukan pemeriksaan latar belakang terhadap pihak outsourcing bagi memastikan tiada konflik kepentingan.

Surat Pengisytiharan untuk Bahagian Pengalihan Kerja:

- Skop kerja untuk bahagian yang dioutsourcing.

- Identiti pihak yang dioutsourcing.

- Jumlah kos outsourcing (perlu disahkan dengan sebut harga atau perjanjian).

- Pengisytiharan hubungan: Jika pihak outsourcing berkaitan dengan pemohon, ini perlu dinyatakan dengan jelas, termasuk hak milik harta intelek (IP).

- Pastikan kos outsourcing tidak melebihi 20% daripada jumlah permohonan geran.

8.

Geran yang Sedang Berjalan dan Penerimaan Geran Lepas

- Sejarah Geran: Maklumat mengenai geran yang diterima sebelum ini, termasuk yang diterima daripada MDEC atau agensi / kementerian lain di bawah Kerajaan Malaysia.

9.

Bukti Penutupan Projek (Jika Berkaitan) Jika Menerima Geran Sebelumnya:

- Sediakan bukti penutupan projek yang dibiayai oleh MDEC atau agensi kerajaan lain seperti surat penutupan daripada kementerian / agensi berkenaan. (Terhad kepada lima (5) tahun dari tarikh kelulusan geran).

Jika Menerima Geran Yang Sedang Berjalan:

- Sediakan surat dari pemberi geran yang mengesahkan projek yang sedang berjalan adalah berbeza daripada projek yang dipohon di bawah geran MDXG. Surat ini harus mengesahkan bahawa tiada masalah ketidakpatuhan atau pelanggaran dalam projek yang sedang berjalan.

10.

Maklumat Tambahan - Hak MDEC: MDEC berhak untuk meminta maklumat tambahan daripada pemohon pada bila-bila masa sepanjang proses penilaian.

- Untuk maklumat lanjut, sila rujuk soalan lazim

Terakhir dikemas kini pada 06/03/2025

Ketahui bantuan khusus untuk anda di bawah Belanjawan 2025 dengan menggunakan Pelancar Carian