Terakhir dikemas kini pada 07/07/2025

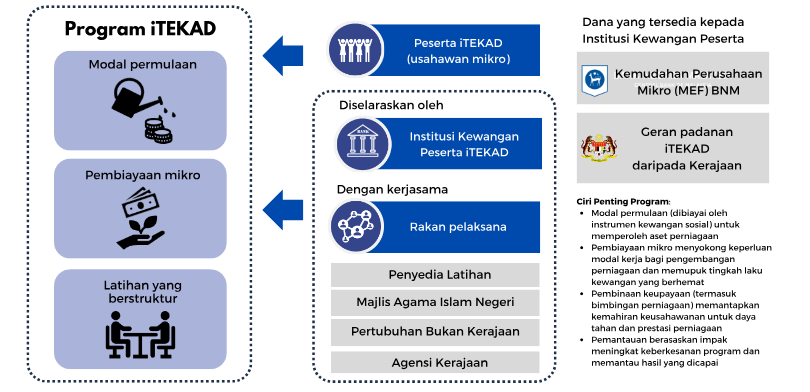

- iTEKAD adalah program penaung oleh Bank Negara Malaysia (BNM) untuk membantu usahawan mikro berpendapatan rendah meningkatkan pengurusan kewangan dan kepintaran perniagaan demi menjana pendapatan berterusan. Program ini menggabungkan penyediaan aset perniagaan melalui kewangan sosial seperti derma, pelaburan impak sosial, zakat, dan wakaf tunai, bersama kewangan mikro serta latihan kewangan dan perniagaan yang berstruktur

- Program iTEKAD menggabungkan pembiayaan, modal permulaan, dan latihan berstruktur untuk membantu usahawan mikro memulakan dan mengembangkan perniagaan mereka. Latihan ini meningkatkan kemahiran dan kepintaran perniagaan, membantu mereka menjana pendapatan secara mampan.

- Dalam Belanjawan 2025, kerajaan memperuntukkan dana untuk modal permulaan iTEKAD, yang akan dipadankan dengan dana kewangan sosial seperti derma, zakat, dan CSR. Selain itu, geran akan disalurkan melalui iTEKAD untuk menanggung sumbangan takaful tahunan bagi usahawan mikro, melindungi mereka daripada risiko seperti kemalangan dan bencana alam. Geran ini juga akan dipadankan dengan sumbangan daripada pengendali takaful, memberi manfaat kepada peniaga kecil, penghantar barang dan makanan, serta peserta Inisiatif Pendapatan Rakyat (IPR)

- Institusi kewangan yang menyertai iTEKAD adalah seperti berikut:

| Affin Islamic Berhad | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| AmBank Islamic | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Bank Islam | Nama program |

|

| |||||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

|

| ||||||

| Segmen sasaran |

|

| ||||||

| Rakan pelaksana |

|

| ||||||

| Bank Mualamat | Nama program |

|

| |||||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

|

| ||||||

| Segmen sasaran |

|

| ||||||

| Rakan pelaksana |

|

| ||||||

| CIMB Islamic Bank | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Public Islamic Bank | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| RHB Islamic Bank | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Bank Simpanan Nasional | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| SME Bank | Nama program |

|

| |||||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

|

| ||||||

| Rakan pelaksana |

|

| ||||||

| Agrobank | Nama program |

|

|

|

| |||

| Objektif |

|

|

|

| ||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

|

|

|

| ||||

| Rakan pelaksana |

|

|

|

| ||||

| Maybank Islamic | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Bank Rakyat | Nama program |

|

|

| ||||

| Objektif |

|

|

| |||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

|

|

| |||||

| Rakan pelaksana | Sebanyak 25 universiti di seluruh negara

|

|

| |||||

| Hong Leong Islamic Bank | Nama program |

|

|

|

|

| ||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

|

|

|

|

| |||

| Proposisi nilai tambah |

|

|

|

|

| |||

| Segmen sasaran | B40 dengan tumpuan khusus kepada segmen berikut:

|

|

|

|

| |||

| Rakan pelaksana |

|

|

|

|

| |||

| Persatuan Institusi Perbankan dan Kewangan Islam Malaysia (AIBIM) | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Bank Ahli |

| |||||||

| Rakan pelaksana |

| |||||||

| Nota: Program mutltibank iTEKAD: Sebuah program iTEKAD yang melibatkan lebih daripada satu institusi kewangan peserta, menawarkan secara bersama akses pembiayaan mikro kepada peserta program iTEKAD yang layak, di samping turut menyumbang kepada dana modal permulaan atau komponen latihan berstruktur. | ||||||||

Untuk maklumat lanjut, sila klik di sini untuk melayari laman rasmi Bank Negara Malaysia

- Program iTEKAD setakat tahun 2023 ditawarkan secara tertutup (closed-door). Calon peserta akan dikenal pasti dan dinilai oleh IKP dan rakan-rakan pelaksana berdasarkan kaedah yang dipersetujui bersama.

- Kaedah pengambilan peserta akan sentiasa ditambah baik seiring dengan peluasan program iTEKAD. IKP dan rakan-rakan pelaksana boleh mempertimbangkan pelbagai kaedah pemilihan peserta yang lebih dinamik, termasuk melalui permohonan secara terus (walk-in application).

Untuk maklumat lanjut, klik di sini untuk Soalan Lazim

Terakhir dikemas kini pada 05/03/2025

- Program NUR: CHILLER adalah program yang dilaksana oleh SEDA Malaysia dengan memberikan e-Rebat sebanyak RM250/RT (maksimum sebanyak RM75,000) kepada pemilik syarikat yang menukar chiller baharu bagi tujuan comfort cooling pada tahun 2025.

- Tempoh pelaksanaan projek telah ditetapkan selama dua (2) tahun dari Januari 2025 hingga Disember 2026.

Untuk maklumat lanjut, sila rujuk laman rasmi PETRA

- Syarat Kelayakan:

- Keutamaan diberikan kepada sistem chiller yang telah beroperasi 10 tahun ke atas

- Tahap kecekapan tenaga yang rendah berdasarkan Malaysian Standards: (MS) 1525

- Tujuan penyaman udara (comfort cooling) terbuka kepada pemilik bangunan industri dan komersial di seluruh Malaysia

- Rebat sebanyak RM250/RT (Maksimum RM 75,000 bersamaan 300 RT) bagi setiap pemilik bangunan

- Fasa Permohonan:

- Permohonan dibuat oleh pemohon

- Lawatan tapak oleh verifer yang dilantik SEDA Malaysia untuk semakan tahap kecekapan tenaga dan usia chiller

- JK Penilaian dan Pemantauan menimbang dan meluluskan

- Pemakluman kepada pemohon mengenai kelulusan jumlah rebat berdasarkan kapasiti RT yang diluluskan

- Fasa Pelaksanaan:

- Kerja-kerja penukaran chiller akan dimulakan dan pemohon perlu menyatakan jadual perancangan projek

- Testing dan commissioning chiller baru

- Verifer akan menjalankan tugas post installation verification di tapak

- Laporan post installation akan dibentangkan ke JK Penilaian dan Pemantauan untuk kelulusan pembayaran

- Tuntutan oleh penerima rebat

- SEDA Malaysia akan membuat pembayaran berdasarkan kelulusan

Terakhir dikemas kini pada 26/05/2025

- Program Pembiayaan Mudah Tanam Semula (TSPKS) dan Input Pertanian Pekebun Kecil Sawit (IPPKS) adalah dua inisiatif kerajaan Malaysia yang bertujuan untuk membantu pekebun kecil sawit meningkatkan pengeluaran hasil dan memperbaiki infrastruktur pertanian mereka

- TSPKS bertujuan untuk memberikan pembiayaan mudah kepada pekebun kecil sawit bagi tujuan menanam semula pokok sawit yang sudah tua atau tidak produktif. Program ini memberikan kemudahan pinjaman yang lebih rendah kadar faedahnya, bagi memastikan pekebun kecil dapat menggantikan pokok sawit yang telah mencapai usia maksimum pengeluaran dengan tanaman baru yang lebih produktif

- IPPKS pula bertujuan untuk menyediakan bantuan input pertanian seperti baja, racun, alat dan mesin pertanian kepada pekebun kecil sawit. Ini untuk meningkatkan hasil pengeluaran sawit dengan memastikan bahawa pekebun kecil mempunyai akses kepada sumber yang diperlukan untuk menguruskan ladang mereka dengan lebih baik.

- Kelebihan Permbiayaan:

- Kadar keuntungan pembiayaan serendah 2% setahun dikira berdasarkan baki bulanan

- Jumlah maksimum pembiayaan sehingga RM91,000 dan RM16,250 masing-masing untuk TSPKS dan IPPKS

- Tempoh pembiayaan yang panjang iaitu maksimum 12 tahun (bagi TSPKS) dan 2 tahun (bagi IPPKS)

- Banyaran ansuran bagi skim TSKPS hanya bermula pada bulan ke-49 (usia sawit 5 tahun)

- Had keluasan untuk pembiayaan sehingga maksimum 6.5 hektar

- Untuk maklumat lanjut, sila rujuk laman rasmi Agrobank

- Syarat Kelayakan:

- Terbuka kepada pekebun kecil persendirian warganegara Malaysia berumur 18 tahun ke atas pada tarikh permohonan yang memilik tanah tidak melebihi 40.46 hektar serta memiliki lesen Malaysia Palm Oil Board (MPOB) bagi aktiviti menjual dan mengalih buah tandan segar (BTS)

- Syarat tanah adalah pertanian dan tiada sekatan untuk tanaman sawit

- Bagi permohonan TSPKS, usia minimum pokok kelapa sawit 25 tahun dan tidak lagi produktif

- Bago permohonan IPPKS, usia minimum pokok kelapa sawit 4 tahun dan maksimum 22 tahun

- Dokumen yang diperlukan:

Terakhir dikemas kini pada 05/03/2025

- Skim Pembiayaan Kampung Baru Cina (PKBC) adalah sebuah skim pembiayaan tanpa cagaran di bawah Belanjawan 2025 yang disediakan oleh Bank Simpanan Nasional (BSN) bagi bagi usahawan mikro eksklusif untuk penduduk tetap Kampung Baru Cina bertujuan untuk membantu mereka yang berhasrat mengembangkan perniagaan

- Berikut adalah maklumat kemudahan pembiayaan tersebut:

Perkara | Keterangan |

|---|---|

| Tujuan Pinjaman |

|

| Jumlah Pinjaman |

|

| Tempoh Pinjaman |

|

| Jenis Sektor Perniagaan |

|

Untuk maklumat lanjut sila layari laman rasmi BSN

- Syarat Kelayakan:

- Perusahaan Mikro (Syarikat Pemilikan Tunggal / Perkongsian / Syarikat Sdn. Bhd. termasuk perniagaan Profesional)

- Dimiliki oleh warganegara Malaysia

- Pemastautin tetap Perkampungan Baru Cina dan disahkan oleh Pegawai Kemajuan Perkampungan (PKP)

- Berdaftar dengan Suruhanjaya Syarikat Malaysia (SSM)/Pihak Berkuasa Tempatan (PBT) / Badan Profesional berkaitan (untuk perniagaan Profesional)

- Perniagaan telah beroperasi sekurang-kurangnya untuk tempoh 6 bulan

- Permohonan boleh dilakukan secara atas talian di laman rasmi BSN

- Panduan pengguna untuk permohonan atas talian

- Hubungi Credit Supervisory Team untuk maklumat lanjut

Nota:

i. Semua dokumen perlu disahkan oleh pihak bank atau majikan penjamin.

ii. Lihat Penyata Pendedahan Produk.

iii. Tertakluk pada Terma & Syarat.

- Dokumen yang diperlukan:

Pemilikan Tunggal / Perkongsian | Syarikat Sdn. Bhd. |

|

|

Nota: Semua dokumen perlu disahkan oleh pihak bank atau majikan penjamin

- Untuk maklumat lanjut sila rujuk untuk Penyata Pendedahan Produk skim pembiayaan konvensional

- Untuk maklumat lanjut sila rujuk Penyata Pendedahan Produk tawarruq untuk skim pembiayaan syariah

Terakhir dikemas kini pada 29/07/2025

Program Pemerkasaan TVET Tahfiz kepada anak Bumiputera dalam usaha melahirkan lebih ramai huffaz profesional berkemahiran, antaranya:

i. Sasaran 10,000 pelajar TVET Tahfiz dilatih oleh GIATMARA dalam tempoh lima (5) tahun bagi yang tiada kelayakan SPM

ii. Program Tahfiz TVET bagi pelajar tahfiz lepasan SPM mempelbagaikan kemahiran di samping meneruskan pengajian hafazan

Kemasukan pelajar tanpa SPM, wajib mengikuti program Bridging selama 3 bulan sebelum mengikuti Program Perdana:

i. IKM Jasin, Melaka (Diploma Teknologi Automatif Komersial)

ii. IKM Besut, Terengganu (Diploma Teknologi Penyejukan dan Penyamanan Udara)

iii. IKM Lumut, Perak (Diploma Kompetensi Kimpalan)

Kemasukan pelajar dengan SPM, tidak wajib mengikuti program Bridging selama 3 tahun sebelum mengikuti Program Perdana:

i. KKTM Ledang, Johor

- Diploma Kejuruteraan Elektronik Bioperubatan (Terapeutik)

- Diploma Kejuruteraan Elektronik Bioperubatan (Diagnostik)

- Diploma Kejuruteraan Elektronik Bioperubatan (Radiologi dan Pengimejan)

- Diploma Kejuruteraan Elektronik Bioperubatan (Makmal)

- Diploma Kejuruteraan Elektronik Bioperubatan (Teknologi Maklumat dan Komunikasi)

Untuk maklumat lanjut, sila rujuk laman rasmi TVET MARA

Syarat Kelayakan:

i. Berumur 17 hingga 45 tahun

ii. Berminat dalam bidang teknikal

iii. Sihat tubuh badan

iv. Menghafal sekurang-kurangnya 10 juzuk

Nota: Keutamaan diberikan kepada pelajar pusat tahfiz yang tiada kelayakan SPM

Permohonan boleh dibuat secara atas talian di laman rasmi TVET MARA

Terakhir dikemas kini pada 28/07/2025

- Program NUR: DOMESTIK adalah program yang dilaksana oleh SEDA Malaysia dengan memberikan e-Rebat sebanyak RM200 (maksimum RM400 bagi setiap peralatan elektrik) kepada isi rumah domestik yang membeli penyaman udara dan peti sejuk cekap tenaga dengan label kecekapan tenaga 4 bintang atau 5 bintang oleh Suruhanjaya Tenaga (ST) dan Energy Commission of Sabah (ECos) pada tahun 2025.

- Tempoh pelaksanaan projek telah ditetapkan selama satu (1) tahun dari Januari 2025 hingga Disember 2025.

Untuk maklumat lanjut, sila rujuk laman rasmi PETRA

Syarat Kelayakan:

i. Warganegara Malaysia;

ii. Pengguna / Pemilik akaun elektrik berdaftar (Domestik) di bawah syarikat utiliti elektrik (TNB, SESB, SEB, NUR Power);

ii. Pembelian barangan elektrik (penyaman udara/peti sejuk) yang berlabel 4 atau 5 bintang pada tahun 2025 atau sehingga kuota habis;

iii. 1 akaun elektrik hanya layak memohon 1 e-Rebat bagi setiap peralatan elektrik dan berdasarkan first come, first served basis; dan

iv. Belum pernah membuat tuntutan di bawah Program SAVE (bertujuan untuk memberi peluang kepada pembeli yang tidak pernah/berkesempatan membuat tuntutan sebelum ini.)

- Semakan kelayakan di sini

Cara memohon:

i. Pembelian di Kedai / Pasaraya Fizikal:

- Kunjungi kedai atau pasaraya yang berdaftar di bawah Program NUR@PETRA.

- Bawa kad pengenalan dan bil elektrik terkini.

- Pilih peralatan elektrik cekap tenaga berlabel 4 atau 5 bintang oleh Suruhanjaya Tenaga (ST).

- Pekedai akan membantu proses penebusan e-Rebat semasa pembelian.

ii. Pembelian Secara Atas Talian (e-Dagang):

- Layari platform e-Dagang yang bekerjasama seperti Shopee, Lazada, TikTok Shop, PGMall, atau Youbeli.

- Pilih peralatan elektrik yang layak dan hubungi penjual untuk menyemak kelayakan e-Rebat. s

- Setelah disahkan layak, penjual akan memberikan kod baucar atau diskaun terus semasa pembelian.

Untuk maklumat lanjut, sila rujuk soalan lazim

Terakhir dikemas kini pada 01/08/2025

- Skim Perlindungan Sosial MADANI (SPS MADANI) merupakan inisiatif kerajaan yang menyediakan pembiayaan caruman 100% bagi Skim Keselamatan Sosial Pekerjaan Sendiri (SKSPS) di bawah Pertubuhan Keselamatan Sosial (PERKESO). Inisiatif ini bertujuan melindungi individu yang bekerja sendiri dengan menawarkan perlindungan sosial secara percuma selama 12 bulan.

- Di bawah Pelan Caruman 2 (RM232.80), kerajaan membiayai sepenuhnya (100%) caruman tersebut kepada Orang Bekerja Sendiri (OBS) yang tergolong dalam kumpulan sasar yang ditetapkan

- Kumpulan Sasaran:

| SPS Sukarelawan 3.0 |

|

| SPS Perkhidmat Rumah Ibadat 3.0 |

|

| SPS Penyelia dan Petugas Pemulihan Komuniti 3.0 |

|

- Terdapat empat (4) jenis Pelan bayaran caruman SKSPS, seperti berikut:

Pelan Caruman Pilihan | Pendapatan Diinsurankan | Caruman Bulanan | Caruman Tahunan |

1 | RM1,050 | RM13.10 | RM157.20 |

2 | RM1,550 | RM19.40 | RM232.80 |

3 | RM2,950 | RM36.90 | RM442.80 |

4 | RM3,950 | RM49.40 | RM592.80 |

- Pelan caruman:

Pelan Caruman | Sumbangan Kerajaan (100 peratus) |

|---|---|

Pelan 2 (RM232.80) | RM232.80 |

- Manfaat atau faedah perlindungan keselamatan sosial yang disediakan di bawah SPS Madani adalah seperti berikut:

Jenis Faedah | Pelan 2 |

| Faedah Perubatan |

|

| Faedah Hilang Upaya Sementara (HUS) |

|

| Faedah Hilang Upaya Kekal (HUK) |

|

| Faedah Orang Tanggungan (FOT) |

|

| Elaun Layanan Sentiasa (ELS) |

|

| Faedah Pengurusan Mayat |

|

| Faedah Pinjaman Pendidikan |

|

| Kemudahan Pemulihan Jasmani atau Vokasional |

|

Untuk maklumat lanjut, sila layari laman rasmi Pertubuhan Keselamatan Sosial (PERKESO)

- Syarat kelayakan:

i. Bertaraf warganegara Malaysia atau pemastautin tetap tanpa mengira had umur. ii. Bekerja sepenuh masa atau separuh masa. iii. Orang Bekerja Sendiri yang bekerja di Malaysia. iv. Orang Bekerja Sendiri yang menyertai sektor seperti yang disenaraikan di soalan 2; dan v. Orang Bekerja Sendiri belum mendaar di bawah Inisiatif 2025 |

- Orang Bekerja Sendiri boleh membuat semakan kelayakan atau kelulusan program SKSPS melalui kaedah berikut:

i. Sila klik di sini untuk menyemak status pendaftaran dan caruman melalui portal Web Prihatin ii. Semakan kelayakan permohonan di 54 buah kaunter pejabat PERKESO di seluruh negara iii. Berhubung terus dengan Pegawai Khidmat Pelanggan PERKESO di talian 1300-22-8000. iv. Orang Bekerja Sendiri yang berjaya menyertai inisiatif ini akan menerima notifikasi pengesahan penyertaan melalui emel. |

- Cara memohon:

i. Melalui Agensi Pentadbiran kawal selia masing-masing ii. Tempoh perlindungan bermula setelah penerimaan senarai pemohon daripada agensi kepada pihak PERKESO. |

- Dokumen yang diperlukan:

i. Salinan Kad Pengenalan ii. Surat pengesahan pekerjaan daripada agensi atau pihak berkuasa yang berkaitan tertakluk kepada jenis sektor. |

- Untuk maklumat lanjut, sila klik di sini untuk membaca Soalan Lazim (FAQ)

Terakhir dikemas kini pada 29/07/2025

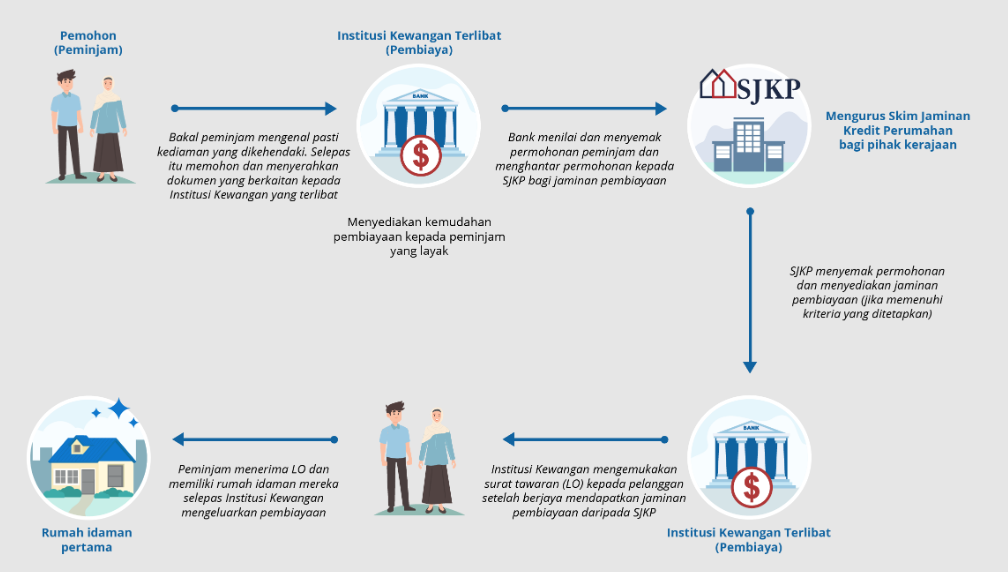

- Skim Jaminan Kredit Perumahan MADANI (SJKP MADANI) adalah inisiatif kerajaan bertujuan membantu individu tanpa pendapatan tetap, seperti pekerja gig dan peniaga kecil, untuk memiliki rumah sendiri.

- Melalui skim ini, kerajaan menyediakan jaminan pembiayaan perumahan bagi mereka yang sukar mendapatkan pinjaman melalui saluran konvensional.

PERKARA | PENERANGAN |

|---|---|

Tujuan Pembiayaan |

|

Had Pembiayaan |

|

Jenis Pembiayaan |

|

Tempoh Pembiayaan |

|

Jaminan Pembiayaan |

|

Kadar Faedah / Keuntungan |

|

Nota: Tertakluk kepada pembiayaan tidak melebihi RM500,000

MRTA: Mortgage Reducing Term Assurance

MRTT: Mortgage Reducing Term Takaful

LTHO: Long Term House owner's Takaful

Untuk maklumat lanjut, sila rujuk laman Syarikat Jaminan Kredit Perumahan Berhad

Syarat Kelayakan :

i. Warganegara Malaysia berumur 18 tahun keatas. Pinjaman dua generasi dibenarkan

ii. Kategori berpendapatan tidak tetap atau bekerja sendiri

iii. Kategori berpendapatan tetap

iv. Pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan untuk didiami

v. Terbuka untuk rumah kediaman baru atau rumah sedia ada atau rumah lelongan

vi. Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan

vii. Tiada rekod tertunggak CCRIS melebihi 2 bulan bagi tempoh 12 bulan terkini

viii. Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan

Dokumen yang diperlukan:

i. Kediaman / Rumah

Perjanjian asal Jual Beli / borang tempahan / resit bayaran muka kediaman / rumah

ii. Pendapatan

Penyata akaun Bank atau deposit 6 bulan terkini (jika ada)

Cukai Pendapatan / Penyata KWSP Terkini

Surat pengesahan pekerjaan

iii. Dokumen Sokongan Lain

Salinan Kad Pengenalan pemohon

Surat Pengesahan (jika ada)

Lesen perniagaan; atau kad pendaftaran Nelayan; atau permit teksi (yang mana berkenaan)

Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu / Ketua Kampung atau Pengurus Cawangan Bank.

Untuk maklumat lanjut, sila rujuk soalan lazim

Terakhir dikemas kini pada 04/03/2025

- Program Kampung Angkat MADANI adalah inisiatif kerajaan untuk merapatkan jurang pembangunan antara bandar dan luar bandar. Ia bertujuan menyediakan kemudahan asas seperti bekalan air, elektrik, jalan raya, lampu jalan, akses internet dan fasiliti komuniti di kampung-kampung terpilih.

- Program ini dipantau oleh Unit Penyelarasan Pelaksanaan (ICU) Jabatan Perdana Menteri dan diterajui oleh Kementerian Kewangan.

- Sebanyak 43 kampung telah dipilih dengan peruntukan RM107 juta, di mana setiap kementerian atau agensi yang terlibat menerima sehingga RM2.5 juta.

- Program ini telah memberi manfaat kepada komuniti setempat, seperti peningkatan kemudahan pengurusan jenazah di Kampung Masjid, Ijok, serta pembangunan potensi pelancongan dan pertanian di Kampung Kiau.

- Kerajaan juga merancang untuk memperluaskan program ini kepada 200 kampung pada tahun akan datang dengan tambahan peruntukan RM200 juta, menjadikannya salah satu usaha utama untuk meningkatkan kesejahteraan luar bandar secara inklusif dan mampan.

Untuk maklumat lanjut, sila rujuk laman rasmi ICU JPM

Terakhir dikemas kini pada 23/07/2025

- BUDI Agri-Komoditi ialah sumbangan tunai Kerajaan susulan pelaksanaan program penyasaran semula subsidi diesel. Bantuan ini khusus untuk petani kecil (tanaman, akuakultur, ternakan) dan pekebun kecil (sawit, getah, koko, lada, kenaf) di Semenanjung Malaysia yang berdaftar dengan Kementerian Pertanian dan Keterjaminan Makanan (KPKM) atau Kementerian Perladangan dan Komoditi (KPK)

- Permohonan BUDI Agri-Komoditi adalah dibuka mulai 28 Mei 2024.

- Pembayaran akan dikreditkan ke akaun yang berdaftar dalam sistem BUDI MADANI atau sekiranya penerima yang lulus tiada akaun bank, bantuan dapat diterima secara tunai di mana-mana Cawangan BSN.

- KPKM dan KPK akan membuat proses verifikasi secara berkala bagi memastikan hanya penerima yang layak menerima bantuan tunai.

- Permohonan yang diluluskan akan menerima bantuan tunai bulanan sebanyak RM200 dan dikreditkan ke dalam akaun bank pemohon pada setiap bulan mulai Jun 2024.

Untuk maklumat lanjut, sila klik di sini untuk merujuk laman rasmi BUDI MADANI

- Bagi kategori pertanian, pengusaha seperti petani dan penternak yang terlibat dalam aktiviti tanaman, ternakan, dan akuakultur layak memohon bantuan penyasaran subsidi diesel. Namun, pesawah dan nelayan tidak termasuk dalam fasa pertama pelaksanaan ini. Subsidi sedia ada akan diteruskan sehingga dimaklumkan kelak.

- Bagi kategori perladangan, pekebun kecil bagi komoditi sawit, getah, koko, lada dan kenaf adalah layak memohon.

- Had pendapatan kasar tahunan bagi petani kecil dan pekebun kecil ditetapkan sehingga RM300,000 selaras dengan definisi rasmi pengusaha mikro. Pendapatan minimum sebanyak RM50,000 pula ditetapkan bagi memastikan pemohon benar-benar merupakan petani atau pekebun kecil dan bukan individu yang hanya mengusahakan tanaman untuk kegunaan sendiri. Nilai minimum ini turut mengambil kira hasil jualan petani sepenuh masa yang melebihi RM4,000 sebulan.

- Kriteria kelayakan bantuan penyasaran subsidi diesel bagi sektor pertanian dan perladangan adalah seperti berikut:

| Petani Kecil* |

|

| Pekebun Kecil* |

*Nota: : Pihak Lembaga Hasil Dalam Negeri Malaysia boleh membuat semakan ke atas maklumat pendapatan yang telah dikemukakan dan sekiranya perlu, mengeluarkan notis di bawah Akta Cukai Pendapatan 1967 ke atas pemohon bagi pengemukaan borang nyata cukai pendapatan. |

- Setelah lengkap pendaftaran dengan KPKM atau KPK, sila klik di sini untuk membuat permohonan BUDI Agri-Komoditi secara dalam talian melalui portal rasmi BUDI MADANI

Nota: Pendaftaran hanya boleh dilakukan secara dalam talian. Pada masa yang sama pemohon boleh hadir ke jabatan / agensi KPKM yang berdekatan untuk mendapatkan khidmat nasihat pengisian borang permohonan

Untuk info lanjut, sila klik di sini untuk soalan lazim

Ketahui bantuan khusus untuk anda di bawah Belanjawan 2025 dengan menggunakan Pelancar Carian