Terakhir dikemas kini pada 22/07/2025

MADANI Industri desa merupakan skim pembiayaan oleh Bank Simpanan Nasional (BSN) di bawah Belanjawan 2025 untuk usahawan desa bertujuan untuk membiaya modal kerja (working capital), pembelian aset untuk tujuan perniagaan dan pengubahsuaian premis perniagaan (renovation)

Pembiayaan ini terbuka kepada semua sektor perniagaan

Berikut adalah ringkasan kemudahan pembiayaan tersebut

| Ciri-Ciri | Penerangan |

|---|---|

| Jumlah Pembiayaan |

|

| Tempoh Pembiayaan |

|

| Kadar Pembiayaan |

|

Untuk maklumat lanjut, sila klik di sini untuk melayari laman rasmi Bank Simpanan Nasional (BSN)

Syarat Kelayakan:

i. Perusahaan mikro / kecil dimiliki oleh usahawan desa dan terbuka kepada semua jenis sektor perniagaan.

ii. Dimiliki oleh warganegara Malaysia.

iii. Bekerja sendiri termasuk profesional (Akauntan, Doktor, Peguam).

iv. Perniagaan berdaftar dengan Suruhanjaya Syarikat Malaysia (SSM) / Pihak Berkuasa Tempatan (PBT) / Agensi / Badan Profesional (terpakai hanya untuk profesional).

v. Perniagaan telah beroperasi sekurang-kurangnya 3 bulan (berdasarkan kategori dan jenis perusahaan).

Sila klik di sini untuk membuat permohonan dalam talian

Mengemukakan permohonan ke Pusat Mikro Kewangan BSN / cawangan utama negeri BSN

Dokumen yang diperlukan:

Salinan Kad Pengenalan Pemilik Tunggal / Rakan Kongsi / semua Pengarah (jika berkenaan).

Sijil Pendaftaran Syarikat dengan Suruhanjaya Syarikat Malaysia (SSM) / Lesen Perniagaan dengan Pihak Berkuasa Tempatan (PBT) / Pendaftaran badan profesional dan sijil amalan (terpakai hanya untuk profesional) yang sah

Penyata Akaun Bank untuk tiga (3) bulan atau enam (6) bulan terkini.

Salinan bil elektrik dan air premis perniagaan.

Lain-lain dokumen sokongan tambahan sekiranya diperlukan oleh pihak Bank.

Sila klik sini untuk menghubungi pasukan Credit Supervisory Team bagi maklumat lanjut

Terakhir dikemas kini pada 29/05/2025

MADANI Bakti merupakan skim pembiayaan oleh Bank Simpanan Nasional (BSN) di bawah Belanjawan 2025 bertujuan untuk membiaya modal kerja (working capital), pembelian aset untuk tujuan perniagaan dan pengubahsuaian premis perniagaan (renovation)

Pembiayaan ini terbuka kepada semua sektor perniagaan

Berikut adalah ringkasan kemudahan pembiayaan tersebut:

| Ciri-Ciri | Penerangan |

|---|---|

| Jumlah Pembiayaan |

|

| Tempoh Pembiayaan |

|

| Kadar Pembiayaan |

|

| Konsep Shariah |

|

Maklumat lanjut boleh dirujuk di laman rasmi MADANI Bakti

- Perusahaan mikro/kecil di miliki oleh usahawan veteran dari sektor kerajaan (pesara pegawai beruniform dan pesara sektor kerajaan) dan terbuka kepada semua jenis sektor perniagaan.

- Dimiliki oleh warganegara Malaysia.

- Perniagaan berdaftar dengan Suruhanjaya Syarikat Malaysia (SSM)/ Pihak Berkuasa Tempatan (PBT)/ Agensi/ Badan Profesional (terpakai hanya untuk profesional).

- Perniagaan telah beroperasi sekurang-kurangnya 3 bulan (berdasarkan kategori dan jenis perusahaan).

Permohonan boleh dilakukan secara atas talian di Laman Rasmi BSN

Mengemukakan permohonan ke Pusat Mikro Kewangan BSN/ cawangan utama negeri BSN

Dokumen yang diperlukan:

Salinan Kad Pengenalan Pemilik Tunggal/ Rakan Kongsi/ semua Pengarah (jika berkenaan).

Sijil Pendaftaran Syarikat dengan Suruhanjaya Syarikat Malaysia (SSM)/ Lesen Perniagaan dengan Pihak Berkuasa Tempatan (PBT).

Salinan Kad Pesara / Penyata Bayaran Pencen atau sebarang dokumen untuk membuktikan pemilik perniagaan adalah pesara dari sektor Kerajaan (badan beruniform).

Penyata Akaun Bank untuk tiga (3) bulan atau enam (6) bulan terkini.

Salinan bil elektrik dan air premis perniagaan.

Lain-lain dokumen sokongan tambahan sekiranya diperlukan oleh pihak Bank.

- Untuk maklumat lanjut sila rujuk soalan lazim

Terakhir dikemas kini pada 07/07/2025

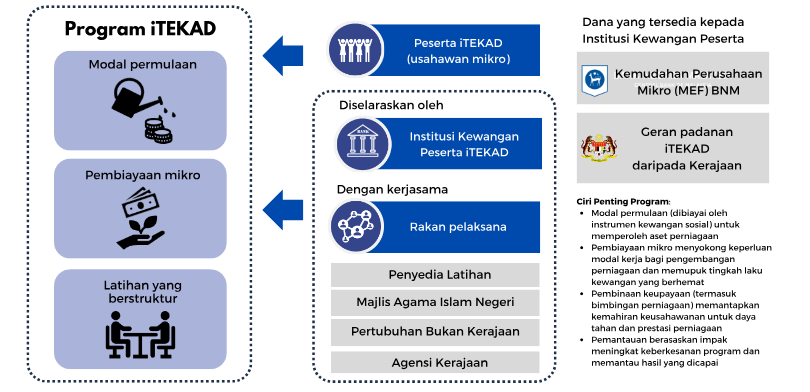

- iTEKAD adalah program penaung oleh Bank Negara Malaysia (BNM) untuk membantu usahawan mikro berpendapatan rendah meningkatkan pengurusan kewangan dan kepintaran perniagaan demi menjana pendapatan berterusan. Program ini menggabungkan penyediaan aset perniagaan melalui kewangan sosial seperti derma, pelaburan impak sosial, zakat, dan wakaf tunai, bersama kewangan mikro serta latihan kewangan dan perniagaan yang berstruktur

- Program iTEKAD menggabungkan pembiayaan, modal permulaan, dan latihan berstruktur untuk membantu usahawan mikro memulakan dan mengembangkan perniagaan mereka. Latihan ini meningkatkan kemahiran dan kepintaran perniagaan, membantu mereka menjana pendapatan secara mampan.

- Dalam Belanjawan 2025, kerajaan memperuntukkan dana untuk modal permulaan iTEKAD, yang akan dipadankan dengan dana kewangan sosial seperti derma, zakat, dan CSR. Selain itu, geran akan disalurkan melalui iTEKAD untuk menanggung sumbangan takaful tahunan bagi usahawan mikro, melindungi mereka daripada risiko seperti kemalangan dan bencana alam. Geran ini juga akan dipadankan dengan sumbangan daripada pengendali takaful, memberi manfaat kepada peniaga kecil, penghantar barang dan makanan, serta peserta Inisiatif Pendapatan Rakyat (IPR)

- Institusi kewangan yang menyertai iTEKAD adalah seperti berikut:

| Affin Islamic Berhad | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| AmBank Islamic | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Bank Islam | Nama program |

|

| |||||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

|

| ||||||

| Segmen sasaran |

|

| ||||||

| Rakan pelaksana |

|

| ||||||

| Bank Mualamat | Nama program |

|

| |||||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

|

| ||||||

| Segmen sasaran |

|

| ||||||

| Rakan pelaksana |

|

| ||||||

| CIMB Islamic Bank | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Public Islamic Bank | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| RHB Islamic Bank | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Bank Simpanan Nasional | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| SME Bank | Nama program |

|

| |||||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

|

| ||||||

| Rakan pelaksana |

|

| ||||||

| Agrobank | Nama program |

|

|

|

| |||

| Objektif |

|

|

|

| ||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

|

|

|

| ||||

| Rakan pelaksana |

|

|

|

| ||||

| Maybank Islamic | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Rakan pelaksana |

| |||||||

| Bank Rakyat | Nama program |

|

|

| ||||

| Objektif |

|

|

| |||||

| Ciri pembiayaan |

|

| ||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

|

|

| |||||

| Rakan pelaksana | Sebanyak 25 universiti di seluruh negara

|

|

| |||||

| Hong Leong Islamic Bank | Nama program |

|

|

|

|

| ||

| Objektif |

|

| ||||||

| Ciri pembiayaan |

|

|

|

|

| |||

| Proposisi nilai tambah |

|

|

|

|

| |||

| Segmen sasaran | B40 dengan tumpuan khusus kepada segmen berikut:

|

|

|

|

| |||

| Rakan pelaksana |

|

|

|

|

| |||

| Persatuan Institusi Perbankan dan Kewangan Islam Malaysia (AIBIM) | Nama program |

| ||||||

| Objektif |

| |||||||

| Ciri pembiayaan |

| |||||||

| Proposisi nilai tambah |

| |||||||

| Segmen sasaran |

| |||||||

| Bank Ahli |

| |||||||

| Rakan pelaksana |

| |||||||

| Nota: Program mutltibank iTEKAD: Sebuah program iTEKAD yang melibatkan lebih daripada satu institusi kewangan peserta, menawarkan secara bersama akses pembiayaan mikro kepada peserta program iTEKAD yang layak, di samping turut menyumbang kepada dana modal permulaan atau komponen latihan berstruktur. | ||||||||

Untuk maklumat lanjut, sila klik di sini untuk melayari laman rasmi Bank Negara Malaysia

- Program iTEKAD setakat tahun 2023 ditawarkan secara tertutup (closed-door). Calon peserta akan dikenal pasti dan dinilai oleh IKP dan rakan-rakan pelaksana berdasarkan kaedah yang dipersetujui bersama.

- Kaedah pengambilan peserta akan sentiasa ditambah baik seiring dengan peluasan program iTEKAD. IKP dan rakan-rakan pelaksana boleh mempertimbangkan pelbagai kaedah pemilihan peserta yang lebih dinamik, termasuk melalui permohonan secara terus (walk-in application).

Untuk maklumat lanjut, klik di sini untuk Soalan Lazim

Terakhir dikemas kini pada 05/03/2025

- Skim Pembiayaan Kampung Baru Cina (PKBC) adalah sebuah skim pembiayaan tanpa cagaran di bawah Belanjawan 2025 yang disediakan oleh Bank Simpanan Nasional (BSN) bagi bagi usahawan mikro eksklusif untuk penduduk tetap Kampung Baru Cina bertujuan untuk membantu mereka yang berhasrat mengembangkan perniagaan

- Berikut adalah maklumat kemudahan pembiayaan tersebut:

Perkara | Keterangan |

|---|---|

| Tujuan Pinjaman |

|

| Jumlah Pinjaman |

|

| Tempoh Pinjaman |

|

| Jenis Sektor Perniagaan |

|

Untuk maklumat lanjut sila layari laman rasmi BSN

- Syarat Kelayakan:

- Perusahaan Mikro (Syarikat Pemilikan Tunggal / Perkongsian / Syarikat Sdn. Bhd. termasuk perniagaan Profesional)

- Dimiliki oleh warganegara Malaysia

- Pemastautin tetap Perkampungan Baru Cina dan disahkan oleh Pegawai Kemajuan Perkampungan (PKP)

- Berdaftar dengan Suruhanjaya Syarikat Malaysia (SSM)/Pihak Berkuasa Tempatan (PBT) / Badan Profesional berkaitan (untuk perniagaan Profesional)

- Perniagaan telah beroperasi sekurang-kurangnya untuk tempoh 6 bulan

- Permohonan boleh dilakukan secara atas talian di laman rasmi BSN

- Panduan pengguna untuk permohonan atas talian

- Hubungi Credit Supervisory Team untuk maklumat lanjut

Nota:

i. Semua dokumen perlu disahkan oleh pihak bank atau majikan penjamin.

ii. Lihat Penyata Pendedahan Produk.

iii. Tertakluk pada Terma & Syarat.

- Dokumen yang diperlukan:

Pemilikan Tunggal / Perkongsian | Syarikat Sdn. Bhd. |

|

|

Nota: Semua dokumen perlu disahkan oleh pihak bank atau majikan penjamin

- Untuk maklumat lanjut sila rujuk untuk Penyata Pendedahan Produk skim pembiayaan konvensional

- Untuk maklumat lanjut sila rujuk Penyata Pendedahan Produk tawarruq untuk skim pembiayaan syariah

Terakhir dikemas kini pada 24/05/2025

- Skim pembiayaan Teman Tekun adalah sebuah skim pembiayaan mikro yang disediakan oleh TEKUN Nasional (TEKUN), sebuah agensi di bawah Kementerian Pembangunan Usahawan dan Koperasi (KUSKOP).

- Skim pembiayaan mikro berasaskan Tawarruq menawarkan kemudahan pembiayaan dengan lebih mudah, cepat dan efisien secara berkumpulan untuk usahawan bagi meningkatkan pendapatan dan taraf sosioekonomi golongan B40

- Berikut adalah maklumat kemudahan pembiayaan tersebut:

Perkara | Penerangan |

|---|---|

| Jumlah Pinjaman | Sila rujuk jadual 1 di bawah |

| Tempoh Bayaran Balik | Sila rujuk jadual 1 di bawah |

| Sumbangan Tabung Pengurusan | 4% setahun |

| Bayaran balik termasuk simpanan wajib | Setiap minggu |

- Jumlah/Had Pembiayaan

- Pembiayaan kali pertama had maksimum RM7,000

- Pembiayaan kali kedua had maksimum RM14,000.

- Pembiayaan kali ketiga had maksimum RM20,000

- Pembiayaan kali keempat dan seterusnya had maksimum RM30,000

- Nilai pembiayaan hendaklah dipersetujui oleh ahli kumpulan dan Perjumpaan Setempat Ahli TEMAN (PSAT)

| Jumlah Pembiayaan | Tempoh Bayaran |

|---|---|

| RM 1,000-RM5,000 | 6 bulan sehingga 12 bulan |

| RM 5,001-RM14,000 | 6 bulan sehingga 18 bulan |

| RM 14,001-RM20,000 | 6 bulan sehingga 24 bulan |

| RM 20,001-RM30,000 | 6 Bulan sehingga 36 bulan |

Jadual 1

- Untuk maklumat lanjut sila layari laman rasmi Skim Pembiayaan Teman Tekun

Syarat-Syarat Pembiayaan

- Membentuk kumpulan lima (5) orang usahawan (lelaki atau wanita) dari kenalan/rakan perniagaan yang boleh dipercayai

- Ahli keluarga terdekat tidak dibenarkan dalam satu kumpulan

- Ahli kumpulan boleh merangkumi pelbagai jenis aktiviti perniagaan yang sah disisi undang-undang

- Perniagaan atau tempat tinggal ahli kumpulan hendaklah berdekatan antara satu sama lain

- Menghadiri Perjumpaan Setempat Ahli TEMAN (PSAT) setiap minggu

- Perlindungan di bawah Takaful Pembiayaan bagi tujuan perlindungan ke atas baki dan Skim Takaful Perlindungan Kemalangan Diri atau Skim Keselamatan Sosial Pekerjaan Sendiri PERKESO (SKSPS)

- Kadar Keuntungan TEKUN sebanyak 4% setahun daripada nilai pembiayaan sepanjang tempoh pembiayaan

- Simpanan wajib setiap minggu

- Tertakluk kepada terma dan syarat pembiayaan TEKUN Nasional

- Warganegara Malaysia dan Bumiputera

- Berumur 18 – 65 tahun

- Telah menjalankan perniagaan, mempunyai cadangan atau rancangan perniagaan usaha niaga yang berpotensi dan berdaya maju

- Mempunyai lesen/Permit/Daftar Perniagaan (SSM) yang sah

- Permohonan pembiayaan RM5,000 dan kebawah, boleh dipohon dengan mengisi Borang Pengesahan Peniagaan tanpa mengemukakan Pendaftaran Perniagaan (SSM) yang sah

- Mempunyai tempat/lokasi perniagaan yang khusus atau berniaga secara bergerak (mobile)

- Pembiayaan perniagaan sedia ada dengan institusi kewangan lain tidak melebihi RM50,000

- Permohonan hanya boleh dilakukan melalui Pejabat Cawangan TEKUN (Over the Counter) yang berdekatan dengan premis perniagaan pemohon atau tertakluk kepada perubahan semasa

- Peserta boleh rujuk atau hadir ke Pejabat Cawangan TEKUN yang berdekatan untuk mendapatkan penerangan lanjut dan Borang Permohonan Pembiayaan

- Untuk maklumat lanjut, sila rujuk Soalan Lazim Teman Tekun

Terakhir dikemas kini pada 24/05/2025

- Skim Pembiayaan Tekun Niaga adalah skim pembiayaan yang disediakan oleh TEKUN Nasional (TEKUN), sebuah agensi di bawah Kementerian Pembangunan Usahawan dan Koperasi (KUSKOP) bagi usahawan bertujuan untuk membiayai keperluan perniagaan.

- Skim pembiayaan berasaskan Tawarruq ini melibatkan dua kontrak jual beli yang berasingan. Jual beli yang pertama berlaku apabila TEKUN menjual komoditi kepada pelanggan dengan harga yang telah dipersetujui pada peringkat awal iaitu jumlah pembiayaan ditambah keuntungan yang dibayar secara bertangguh. Jual beli kedua berlaku apabila pelanggan (dilakukan oleh TEKUN sebagai wakil) menjual komoditi yang telah dibeli kepada pihak ketiga secara tunai.

Berikut adalah maklumat kemudahan pembiayaan tersebut:

| Perkara | Penerangan |

|---|---|

Jumlah Pinjaman: Skim Pembiayaan Kecil (SPK) Skim Pembiayaan Sederhana (SPS) |

>RM 10,000 - RM 50,000 >RM 50,000 - RM 100,00 |

Tempoh Bayaran Balik: Skim Pembiayaan Kecil (SPK) Skim Pembiayaan Sederhana (SPS) |

Sehingga 5 tahun Sehingga 10 tahun |

| Sumbangan Tabung Pengurusan | 4% setahun |

| Simpanan wajib | 5% setahun |

- Untuk maklumat lanjut, sila layari Laman Rasmi TEKUN-Skim Pembiayaan Tekun Niaga

- Syarat Kelayakan Asas:

- Bumiputera dan warganegara Malaysia

- Berumur 18 – 65 tahun (tempoh pembiayaan tamat sehingga 65 tahun)

- Pemohon bukan seorang muflis

- Syarikat 100% hak milik Bumiputera dan warganegara Malaysia

- Mempunyai Lesen/Permit/Daftar Perniagaan (SSM)/Sijil Perakuan Amalan (Program Profesional Muda) yang sah dan masih belum tamat tempoh. Untuk informal, pengesahan menjalankan perniagaan daripada Pengerusi Majlis Pembangunan Usahawan Dan Koperasi Parlimen (MPUKP)/Jawatankuasa Pembangunan dan Keselamatan Kampung (JPKK)/Jawatankuasa Pembangunan dan Keselamatan Kampung Persekutuan (JPKKP) Penghulu/Ketua Kaum (Sabah & Sarawak) atau kupon/permit perniagaan oleh Jawatankuasa Penganjur bagi perniagaan pasar malam, pasar tani atau pasar tamu

- Mempunyai tempat/lokasi perniagaan yang khusus/berniaga secara bergerak (mobile)/atas talian (online)

- Terlibat secara langsung/separuh masa dalam perniagaan

- Satu pembiayaan bagi satu isi rumah (kecuali perniagaan yang berasingan dan daftar perniagaan yang berlainan) (kecuali Program Profesional Muda)

- Had modal berbayar tidak melebihi RM300,000 (kecuali Program Profesional Muda dan Kontrak-i; RM500,000)

- Bagi pembelian kenderaan komersial/jentera berat, jumlah pembiayaan adalah 10% daripada harga kenderaan komersial/jentera berat (tertakluk kepada aliran tunai dan kedudukan kewangan pemohon)

- Bagi pemilikan Perkongsian, perlu mendapat surat kebenaran rakan kongsi yang membenarkan pemohon membuat pembiayaan

- Bagi pemilikan Syarikat Sendirian Berhad (Sdn. Bhd) wajib menyediakan Resolusi Syarikat mengikut format yang disediakan

- Bagi pemilikan Perkongsian, perlu mendapat surat kebenaran rakan kongsi yang membenarkan pemohon membuat pembiayaan

- Bagi pemilikan Syarikat Sendirian Berhad (Sdn. Bhd) wajib menyediakan Resolusi Syarikat mengikut format yang disediakan

- Aktiviti utama perniagaan usahawan mestilah patuh Syariah

- Permohonan hanya boleh dilakukan melalui Pejabat Cawangan TEKUN (Over the Counter) yang berdekatan dengan premis perniagaan pemohon atau tertakluk kepada perubahan semasa

- Peserta boleh merujuk atau hadir ke Pejabat Cawangan TEKUN yang berdekatan untuk mendapatkan penerangan lanjut dan Borang Permohonan Pembiayaan

Dokumen Asas :

- Pemohon hanya perlu mengemukakan Borang Permohonan Pembiayaan dan dokumen tambahan (jika berkenaan) seperti berikut:

- Salinan Kad Pengenalan pemohon dan pasangan (jika berkenaan) (depan dan belakang)

- Lesen/Permit daripada PBT atau Daftar Perniagaan (SSM) Atau Pengesahan menjalankan perniagaan daripada Pengerusi Majlis Pembangunan Usahawan Dan Koperasi Parlimen (MPUKP)/Jawatankuasa Pembangunan dan Keselamatan Kampung (JPKK)/Jawatankuasa Pembangunan dan Keselamatan Kampung Persekutuan (JPKKP) Penghulu/Ketua Kaum (Sabah & Sarawak) atau kupon/permit perniagaan oleh Jawatankuasa Penganjur bagi perniagaan pasar malam, pasar tani atau pasar tamu

- Gambar perniagaan pemohon yang menunjukkan aktiviti perniagaan yang sedang dijalankan

- Salinan 3 bulan transaksi terkini Penyata Bank akaun Simpanan/akaun Semasa yang mengandungi nama/syarikat pemohon, nama bank dan nombor akaun bank

- Dokumen tambahan (jika berkenaan)

- Untuk maklumat lanjut, sila rujuk Soalan Lazim TEKUN - Skim Pembiayaan Tekun Niaga

Terakhir dikemas kini pada 27/01/2025

- Pembangunan Rantaian Nilai Industri (PRiN) bertujuan menyumbang ke arah penambahan bilangan usahawan Bumiputera dalam bidang perniagaan kelas menengah sebagai persediaan menjadi Top Entrepreneur yang menjurus ke arah Global Player

- Mengukuhkan penyertaan usahawan Bumiputera dalam sepanjang rantaian nilai industri khususnya di peringkat yang kurang atau belum dirintis dan seterusnya dapat menjadi penyokong Top Entrepreneur dalam skop yang lebih kecil untuk membentuk niche market

Perkara | Penerangan |

|---|---|

| Skop Pembiayaan |

|

| Had Pembiayaan |

|

| Tempoh Pembiayaan |

|

| Jaminan atau Cagaran |

|

| Kadar Keuntungan |

|

Syarat-syarat Asas:

i. Warganegara dan Bumiputera

ii. Berumur 20-60 tahun

iii. Berpengalaman / berpengetahuan dalam bidang perniagaan yang diceburi

iv. Mempunyai Daftar Perniagaan yang sah (SSM)

v. Mempunyai premis perniagaan

vi. Mempunyai Lesen / Permit / Surat Kebenaran Pihak Berkuasa Tempatan (PBT)

vii. Menjalankan perniagaan sepenuh masa

viii. Perniagaan patuh Syariah

ix. Bebas dari senarai hitam MARA

xi. Sumbangan modal sendiri tidak kurang 10% daripada kos projek

Syarat-syarat Khusus:

i. Syarikat berstatus Sdn. Bhd. dan bertaraf Bumiputera dimana pegangan/pemilikan ekuiti Bumiputera di dalam syarikat tersebut mestilah sekurang-kurangnya 60%

ii. Mempunyai Penyata Kewangan Beraudit untuk Tempoh tiga (3) tahun terkini

iii. Belum pernah menerima kemudahan di bawah program INTEP, Smart Auto atau KPP atau PITT

Permohonan boleh dibuat secara dalam talian di Portal MyUsahawan atau permohonan terus ke Pejabat MARA Daerah yang berdekatan. Sila klik pautan untuk lokasi Pejabat MARA

Terakhir dikemas kini pada 27/01/2025

- Skim Pembiayaan Galakan Eksport Bumiputera (GEB) yang disediakan oleh Majlis Amanah Rakyat (MARA) bagi membantu usahawan PKS Bumiputera yang berpotensi ke arah persediaan produk ke pasaran eksport / antarabangsa.

- Skim ini adalah kerjasama antara MARA dan SME Corporation Malaysia

- Skim pembiayaan ini adalah sebagai galakan untuk mengembangkan perniagaan.

| Perkara | Penerangan |

|---|---|

| Skop Pembiayaan |

|

| Had Pembiayaan |

|

| Tempoh Pembiayaan |

|

| Jaminan/Cagaran |

|

| Kadar Keuntungan |

|

Untuk maklumat lanjut, sila layari laman rasmi MARA

Syarat-syarat Asas:

i. Syarikat Bumiputera berstatus Sdn. Bhd dan memiliki100% ekuiti syarikat

ii. Memenuhi definisi PKS seperti berikut:

- Sektor Pembuatan:

- Jualan tahunan kurang daripada RM50 juta ATAU kurang daripada 200 pekerja sepenuh masa

- Sektor Perkhidmatan dan lain-lain:

- Jualan tahunan kurang daripada RM20 juta ATAU kurang daripada 75 pekerja sepenuh masa

- Telah beroperasi sekurang -kurangnya tiga (3) tahun

- Beroperasi di premis yang sah

- Mendapat penarafan SCORE 3-bintang dan ke atas

- Mempunyai sijil / pensijilan yang diperlukan bagi urusniaga eksport.

- Produk / perkhidmatan buatan Malaysia (mempunyai sekurang-kurangnya 40% kandungan tempatan)

- Berumur 21-60 tahun bagi semua Ahli Lembaga Pengarah

- Status carian kredit syarikat adalah memuaskan berdasarkan laporan CCRIS / RAM / CTOS

- Perniagaan patuh Syariah

- Sektor Pembuatan:

- Permohonan secara dalam talian di Portal myUsahawan atau permohonan terus ke Pejabat MARA Daerah yang berdekatan.

Terakhir dikemas kini pada 14/01/2025

Skim Jaminan Usahawan MARA (SJUM) yang disediakan oleh Majlis Amanah Rakyat (MARA) bagi membantu usahawan Bumiputera dengan jaminan pembiayaan bank untuk program Groom Big dalam sektor pembinaan, peruncitan, dan perkhidmatan. Kerjasama ini melibatkan Bank Muamalat, Bank Rakyat, dan Exim Bank.

Skim pembiayaan ini adalah sebagai galakan untuk mengembangkan perniagaan.

| Perkara | Penerangan |

|---|---|

| Skop Pembiayaan |

|

| Had Pembiayaan |

|

| Tempoh Pembiayaan |

|

| Jaminan/Cagaran |

|

| Kadar Keuntungan |

|

Syarat-syarat Asas:

i. Syarikat Bumiputera berstatus Sdn. Bhd

- Telah beroperasi sekurang -kurangnya dua (2) tahun

- Mempunyai Laporan Kewangan Beraudit sekurang-kurangnya dua (2) tahun serta memperolehi keuntungan bagi dua (2) tahun terkini

- Modal berbayar syarikat sekurang-kurangnya dua puluh peratus (20%) daripada jumlah kemudahan bank

ii. Perniagaan Bumiputera berstatus perkongsian dan milikan tunggal

- Telah beroperasi sekurang-kurangnya dua (2) tahun

- Mempunyai Penyata Kewangan sekurang-kurangnya dua (2) tahun serta memperolehi keuntungan bagi dua (2) tahun terki

- Mempunyai penyata bank bagi tempoh 6 bulan terkini Mempunyai rekod jualan minimum RM500,000 setahun

- Status carian kredit syarikat adalah memuaskan

- Perniagaan patuh Syariah

- Memenuhi syarat-syarat yang ditetapkan oleh Bank Panel

- Sila rujuk pihak bank terlibat untuk maklumat lanjut.

Terakhir dikemas kini pada 27/01/2025

Skim Pembiayaan Pensijilan Perniagaan (CERT) yang disediakan oleh Majlis Amanah Rakyat (MARA) bagi membantu usahawan dalam usaha ke arah pensijilan halal

Skim pembiayaan ini adalah sebagai galakan untuk mengembangkan perniagaan.

| Perkara | Penerangan |

|---|---|

| Skop Pembiayaan |

|

| Had Pembiayaan | RM100,000 |

| Tempoh Pembiayaan |

|

| Jaminan/Cagaran |

|

| Kadar Keuntungan | 4% |

Untuk maklumat lanjut, sila layari laman rasmi MARA

Syarat Kelayakan:

i. Syarikat perniagaan yang berdaftar dengan Suruhanjaya Syarikat Malaysia (SSM) yang dipunyai oleh Bumiputera dari keturunan Melayu, Orang Asli atau Masyarakat Peribumi Sabah dan Sarawak atau yang diiktiraf mengikut ketetapan undang-undang;

ii. Warganegara Malaysia berumur 18 hingga 60 tahun pada tarikh permohonan;

iii. Perniagaan telah beroperasi tidak kurang dari enam (6) bulan secara sepenuh masa;

iv. Mempunyai daftar perniagaan yang sah daripada Suruhanjaya Syarikat Malaysia (SSM) dan / atau lesen perniagaan daripada Pihak Berkuasa Tempatan (PBT) bagi Sabah dan Sarawak;

v. Mempunyai lesen / permit / surat kebenaran daripada Pihak Berkuasa Tempatan (PBT) dan lain-lain lesen yang diperlukan mengikut jenis perniagaan atau perusahaan;

vi. Mempunyai premis perniagaan. Sekiranya premis perniagaan disewa, surat perjanjian penyewaan dengan pemilik premis yang sah adalah diperlukan.

vii. Penyewaan secara 'sublet' adalah tidak dibenarkan; Sumbangan modal sendiri atau modal berbayar tidak kurang sepuluh peratus (10%) daripada kos projek; Perniagaan patuh syariah; dan Bebas daripada Senarai Hitam MARA.

- Permohonan secara dalam talian di Portal MyUsahawan atau permohonan terus ke Pejabat MARA Daerah yang berdekatan.

Ketahui bantuan khusus untuk anda di bawah Belanjawan 2025 dengan menggunakan Pelancar Carian