Image

Terakhir dikemas kini pada 29/07/2025

PERKARA | PENERANGAN |

|---|---|

Tujuan Pembiayaan |

|

Had Pembiayaan |

|

Jenis Pembiayaan |

|

Tempoh Pembiayaan |

|

Jaminan Pembiayaan |

|

Kadar Faedah / Keuntungan |

|

Nota: Tertakluk kepada pembiayaan tidak melebihi RM500,000

MRTA: Mortgage Reducing Term Assurance

MRTT: Mortgage Reducing Term Takaful

LTHO: Long Term House owner's Takaful

Untuk maklumat lanjut, sila rujuk laman Syarikat Jaminan Kredit Perumahan Berhad

Syarat Kelayakan :

i. Warganegara Malaysia berumur 18 tahun keatas. Pinjaman dua generasi dibenarkan

ii. Kategori berpendapatan tidak tetap atau bekerja sendiri

iii. Kategori berpendapatan tetap

iv. Pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan untuk didiami

v. Terbuka untuk rumah kediaman baru atau rumah sedia ada atau rumah lelongan

vi. Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan

vii. Tiada rekod tertunggak CCRIS melebihi 2 bulan bagi tempoh 12 bulan terkini

viii. Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan

Dokumen yang diperlukan:

i. Kediaman / Rumah

Perjanjian asal Jual Beli / borang tempahan / resit bayaran muka kediaman / rumah

ii. Pendapatan

Penyata akaun Bank atau deposit 6 bulan terkini (jika ada)

Cukai Pendapatan / Penyata KWSP Terkini

Surat pengesahan pekerjaan

iii. Dokumen Sokongan Lain

Salinan Kad Pengenalan pemohon

Surat Pengesahan (jika ada)

Lesen perniagaan; atau kad pendaftaran Nelayan; atau permit teksi (yang mana berkenaan)

Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu / Ketua Kampung atau Pengurus Cawangan Bank.

Untuk maklumat lanjut, sila rujuk soalan lazim

Terakhir dikemas kini pada 29/07/2025

Terakhir dikemas kini pada 25/07/2025

Terakhir dikemas kini pada 29/07/2025

Terakhir dikemas kini pada 29/07/2025

Terakhir dikemas kini pada 02/09/2025

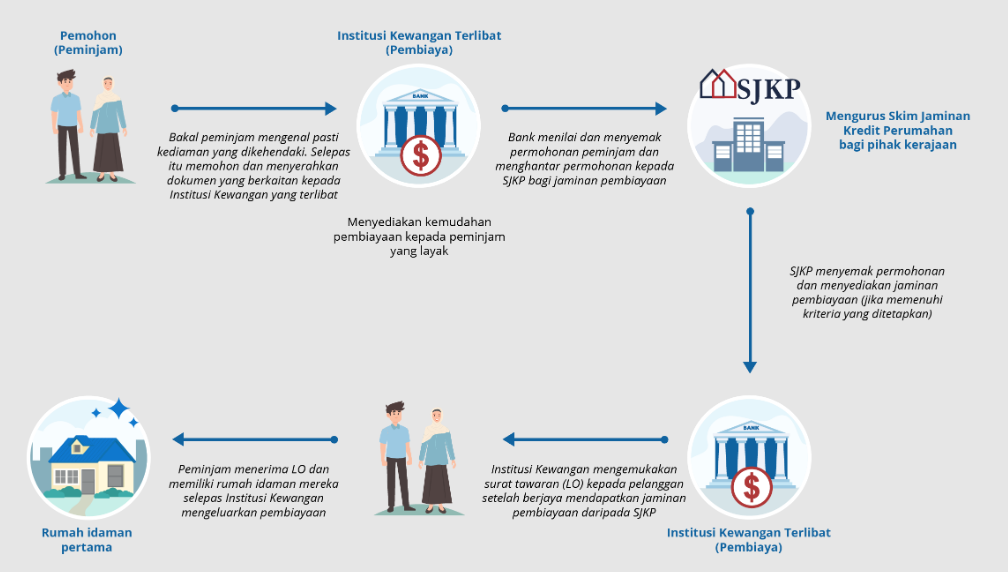

Skim Jaminan Kredit Perumahan (SJKP) ialah inisiatif Belanjawan 2025 melalui Syarikat Jaminan Kredit Perumahan Berhad di bawah Kementerian Kewangan yang memberi jaminan kerajaan bagi pinjaman perumahan individu berpendapatan tetap atau tidak tetap. Skim ini membolehkan pemohon mendapatkan pembiayaan hingga RM500,000 tanpa deposit, dengan tempoh bayaran semula sehingga 35 tahun dan syarat kelulusan kredit yang fleksibel

Skim ini menyasarkan golongan seperti:

i. Individu yang bekerja sendiri ii. Pekerja gig (seperti pemandu e-hailing dan penghantar makanan) iii. Pekerja kontrak iv. Individu yang mempunyai pendapatan tetap dengan slip gaji |

PERKARA | PENERANGAN |

|---|---|

Tujuan Pembiayaan |

|

Had Pembiayaan |

|

Jenis Pembiayaan |

|

Tempoh Pembiayaan |

|

Jaminan Pembiayaan |

|

Kadar Faedah / Keuntungan |

|

Nota: *Tertakluk kepada pembiayaan tidak melebihi RM500,000

**MRTA: Mortgage Reducing Term Assurance

**MRTT: Mortgage Reducing Term Takaful

**LTHO: Long Term House owner's Takaful

Untuk maklumat lanjut, sila layari laman rasmi Syarikat Jaminan Kredit Perumahan Berhad atau rujuk Risalah Skim Jaminan Kredit Perumahan (SJKP)

i. Warganegara Malaysia berumur 18 tahun keatas. ii. Pinjaman bersama dan dua generasi dibenarkan iii. Pembelian kali pertama rumah kediaman baru, rumah sedia ada, atau rumah lelongan dan untuk didiami iv. Pendapatan bulanan pemohon utama tidak melebihi RM11,000 v. Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan vi. Tiada rekod tertunggak CCRIS melebihi 2 bulan bagi tempoh 12 bulan terkini vii. Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan |

*CCRIS: Central Credit Reference Information System

Untuk semakan kelayakan, sila rujuk laman rasmi Skim Jaminan Kredit Perumahan (SJKP)

Kenal pasti rumah yang ingin dibeli dan dapatkan dokumen berkaitan seperti Perjanjian Jual Beli / resit bayaran tempatan

Sediakan dokumen yang diperlukan atau dokumen sokongan lain seperti berikut:

|

Dokumen Sokongan Lain:

i. Salinan Kad Pengenalan pemohon ii. Surat Pengesahan Pekerjaan (jika ada) iii. Lesen Perniagaan atau Kad Pendaftaran Nelayan atau permit teksi (mana yang berkenaan) iv. Surat pengesahan bekerja sendiri atau aliran pendapatan yang disahkan oleh Jabatankuasa Kemajuan dan Keselamatan Kampung (JKK) atau penjawat kerajaan Kategori A atau Penghulu / Ketua Kampung atau Pengurus Cawangan Bank |

Nota: Sila memohon pembiayaan perumahan di bawah skim perumahan ini dengan dokumen-dokumen yang diperlukan di Institusi-Institusi Kewangan yang terlibat

Sila hubungi institusi-institusi kewangan yang terlibat di bawah Skim Jaminan Kredit Perumahan (SJKP) seperti yang disenaraikan di laman web rasmi SJKP, antaranya:

i. Agrobank ii. Alliance Bank iii. Ambank Islamic iv. Bank Islam v. Bank Mualamat vi. Bank Rakyat vii. Bank Simpanan Nasional viii. Hong Leong Bank ix. Maybank x. MBSB Bank xi. RHB Bank |

Terakhir dikemas kini pada 02/09/2025

Perkara | Semenanjung Malaysia | Pulau di Semenanjung Malaysia |

| Kaedah permohonan |

| |

| Konsep |

| |

| Keluasan Rumah |

|

|

| Keluasan Tanah (tertakluk kepada rekabentuk) |

|

|

| Harga |

|

|

| Subsidi (pembinaan) |

| |

| Jumlah Pinjaman |

| |

| Anggaran bayaran bulanan | ||

| Kaedah pembiayaan |

| |

| Dokumen perjanjian dan sekuriti |

| |

| Pelaksanaan pembinaan |

| |

Untuk maklumat lanjut, sila layari laman rasmi Syarikat Perumahan Negara Berhad (SPNB)

i. Warganegara Malaysia. ii. Pemohon mestilah berumur 18 tahun dan ke atas. iii. Pendapatan bulanan seisi rumah di antara RM 750 hingga RM 5,000. iv. Pemohon dan pasangan tidak memiliki rumah sendiri / atau memiliki rumah usang / tidak sempurna. v. Tanah / tapak cadangan mestilah bersesuaian dan bebas daripada gadaian / bebanan / sekatan ke atasnya. Jika pemohon bukan tuan punya tanah, pemohon mestilah mendapat kebenaran daripada tuan punya tanah yang dicadangkan. vi. Keluasan tanah tidak kurang daripada 3,000 kps (tertakluk kepada rekabentuk). vii. Tertakluk kepada peruntukan kewangan. Tempoh bayaran bulanan (16 tahun hingga 25 tahun). viii. Jumlah bayaran bulanan (RM300 di semua kawasan). |

Nota:

i. Keperluan penama kedua berumur 18-41 tahun bagi pemohon yang berumur melebihi 42 tahun di seluruh Malaysia.

ii. Bagi permohonan penama kedua, pemohon perlu memberikan maklumat pasangan serta jumlah tanggungan.

i. Permohonan boleh dibuat secara dalam talian melalui laman rasmi Syarikat Perumahan Negara Berhad (SPNB) ii. Gunakan login ID (e-mel) dan kata laluan yang diberikan untuk memulakan permohonan RMR iii. Isi maklumat ke dalam sistem iv. Klik selesai pendaftaran borang dan cetak borang v. Memajukan borang beserta dokumen ke Pejabat Cawangan SPNB yang berdekatan vi. Maklum balas dalam tempoh 3 bulan dan kelulusan adalah tertakluk kepada peruntukan tahunan |

Nota: Borang permohonan berserta dokumen sokongan perlu dimajukan ke Pejabat Cawangan SPNB yang berdekatan dengan tapak cadangan bagi tujuan penilaian.

i. Salinan kad pengenalan pemohon dan pasangan (jika berkenaan) ii. Salinan kad pengenalan tuan tanah iii. Salinan kad pengenalan pemohon kedua (jika berkaitan) iv. Salinan geran hakmilik tanah terbaru dan sijil carian rasmi dari Pejabat Tanah yang terbaru v. Slip gaji terkini (3 bulan) / surat akuan sumpah pendapatan / surat pengesahan pendapatan pemohon / pemohon kedua* vi. Surat akuan sumpah / surat pengesahan tidak memiliki rumah atau memiliki rumah yang usang* vii. Surat akuan kebenaran pelepasan tuan tanah viii. Salinan sijil nikah pemohon xi. Borang laporan tapak bergambar |

Nota:

i. Surat Pengesahan pendapatan / tidak memiliki rumah / memiliki rumah usang perlu disahkan melalui Penghulu / Ketua kampung / Pegawai Profesional Kelas A.

ii. SPNB berhak untuk mendapatkan dokumen tambahan tertakluk kepada keperluan dari semasa ke semasa

iii. Format bagi Surat Akuan Bersumpah dan Borang Lawatan Tapak Bergambar disediakan oleh SPNB

iv. Keperluan pemohon kedua adalah bertujuan untuk pengambilan insurans (pinjaman) dan mewakili pemohon (jika perlu) bagi tujuan pembayaran bulanan.

Ketahui bantuan khusus untuk anda di bawah Belanjawan 2025 dengan menggunakan Pelancar Carian