Image

Terakhir dikemas kini pada 03/09/2025

Untuk maklumat lanjut, sila layari laman rasmi MyCoverage atau laman rasmi Perlindungan Tenang Voucher (PTV)

Syarat Kelayakan:

i. Baucar ini akan diberikan kepada 2 juta penerima penerima Sumbangan Tunai Rahmah (STR) yang layak berdasarkan siapa cepat, dia dapat (first come first served basis).

| Langkah 1 |

|

| Langkah 2 |

|

| Langkah 3 |

Nota: Sebagai alternatif, anda juga boleh mengunjungi mana-mana cawangan atau ejen / pengedar yang sah bagi syarikat insurans / pengendali takaful yang menyertai dan menawarkan produk Perlindungan Tenang di bawah Program PTV 3.0 untuk menyemak kelayakan anda. |

Nota:

i. Setiap penerima Sumbangan Tunai Rahmah (STR) yang layak hanya akan menerima satu baucar bernilai RM30. Baucar ini tidak boleh dipindahmilik dan hanya boleh digunakan oleh penerima STR yang layak sahaja.

ii. Setiap penerima yang layak hanya boleh membeli satu produk Perlindungan Tenang menggunakan baucar RM30.

iii. Baucar ini tidak boleh dikembalikan dan tidak boleh ditukar kepada wang tunai sama ada sebahagian atau sepenuhnya.

| Langkah 1 |

|

| Langkah 2 |

|

| Langkah 3 |

|

| Langkah 4 |

|

|

Nota: Sila ambil perhatian bahawa proses ini mungkin berbeza mengikut syarikat. Anda dinasihatkan untuk merujuk wakil khidmat pelanggan syarikat berkenaan untuk maklumat lanjut.

Untuk maklumat lanjut, sila rujuk Soalan Lazim di bawah:

i. Mengenai Insurans Hayat dan Takaful Keluarga

ii. Mengenai Program Perlindungan Tenang 3.0

Terakhir dikemas kini pada 24/05/2025

BYOB menawarkan dua program utama:

i. Young Entrepreneurship Engagement Talent (YOUNITY):

ii. Successful Women Entrepreneurship Engagement Talent (SWEET):

Perkara | Penerangan |

| Kaedah Pembiayaan |

|

| Saiz Pembiayaan |

|

| Margin Pembiayaan |

|

| Kadar Keuntungan |

|

| Tempoh Pembiayaan |

|

Kriteria Peserta:

i. 21 tahun- 40 tahun (lelaki dan wanita )

ii. Peserta belia harus memiliki minimum 60% saham syarikat

Kriteria Syarikat:

i. Kriteria kelayakan pembiayaan untuk Penerima Francais adalah seperti berikut:

ii. Kriteria kelayakan pembiayaan untuk Pra-Francais / Perlesenan adalah seperti berikut:

Aliran Proses:

i. Menghadiri Program Outreach BYOB

ii. Pendaftaran dan bersetuju dengan terma dan syarat

iii. Menerima surat tawaran daripada francaisor / pra-francaisor / lisensor

iv. Permohonan pembiayaan

v. Lengkapkan program latihan 2 hari

vi. Mulakan perniagaan anda

vii. Pemantauan dan bimbingan selama 6 bulan

Pendaftaran Program:

i. Borang permohonan Program YOUNITY

ii. Borang permohonan Program SWEET

Nota: Tertakluk kepada perubahan semasa ke semasa

Terakhir dikemas kini pada 03/03/2025

Dana Pelaburan Industri Dalam Bidang Aeroangkasa Dan Elektrik & Elektronik (AEEIF) adalah sebuah kemudahan geran yang disediakan oleh National Aerospace Industry Corporation Malaysia (NAICO Malaysia) melalui Malaysian Industrial Development Finance Berhad (MIDF) untuk tujuan merangsang pelaburan dalam industri teknologi tinggi terutamanya dalam bidang penyelidikan dan pembangunan termasuk adaptasi 4.0 dalam bidang aeroangkasa dan elektrik & elektronik.

Berikut adalah ringkasan kemudahan pembiayaan tersebut:

| Ciri-ciri | Penerangan |

|---|---|

| Jumlah Geran |

|

| Tempoh Geran |

|

| Margin Geran |

|

| Skop Geran |

|

| Caj Pengurusan |

|

Syarikat Aeroangkasa / E&E di Malaysia yang diperbadankan di bawah Akta Syarikat 1965/2016;

Mempunyai sekurang-kurangnya 51% ekuiti yang dipegang oleh warganegara Malaysia;

Syarikat mesti terlibat dalam aktiviti pembuatan dan perkhidmatan.

Permohonan geran boleh dikemukakan secara emel ke [email protected].

Terakhir dikemas kini pada 06/03/2025

Pembiayaan Peluang Kedua (Second Chance Financing) menawarkan penyelesaian kewangan kepada PKS yang mengalami tekanan dengan menyediakan penyelesaian terhadap kekangan aliran tunai dan mengurangkan beban perniagaan untuk terus beroperasi. Dana ini tidak hanya membantu PKS yang berpotensi untuk pulih dengan cepat dari krisis dan kembali berintegrasi dalam ekonomi, tetapi juga melindungi mereka daripada hampir ditutup atau muflis. Selain itu, dana ini memberikan sokongan kepada syarikat yang mempunyai reputasi yang baik yang ingin memperoleh ekuiti atau saham daripada PKS yang berpotensi tinggi namun mengalami kesukaran kewangan melalui pembiayaan ekuiti.

Berikut adalah ringkasan kemudahan pembiayaan tersebut:

| Ciri-ciri | Penerangan |

|---|---|

| Jumlah Pembiayaan |

|

| Tempoh Pembiayaan |

|

| Margin Pembiayaan |

|

| Kadar Pembiayaan |

|

| Skop Pembiayaan |

|

Untuk maklumat lanjut sila rujuk Laman Rasmi Pembiayaan Peluang Kedua

Berdaftar dengan SSM atau mana-mana badan berkanun yang berkaitan

Mempunyai sekurang-kurangnya 51% ekuiti yang dipegang oleh warganegara Malaysia

Mengalami masalah kewangan dan menghadapi kesukaran mendapatkan pembiayaan dari institusi kewangan lain

Mempunyai projek / perniagaan yang berdaya maju dengan potensi aliran tunai

Bebas daripada tindakan penggulungan atau kebankrapan

Terakhir dikemas kini pada 02/09/2025

Untuk maklumat lanjut, sila layari laman rasmi Jabatan Kebajikan Masyarakat (JKM)

Syarat Kelayakan:

i. Warganegara Malaysia, bermastautin dan bekerja di Malaysia;

ii. Berumur 16 tahun ke atas dan bukan penuntut di mana-mana institusi pendidikan;

iii. Pemegang kad OKU yang berdaftar dengan JKM;

iv. Pendapatan bulanan minimum RM100.00 sehingga RM1,700 (gaji pokok, elaun, kerja lebih masa, pendapatan dari sewa rumah, pencen, zakat, sumbangan dan lain-lain sumber); ATAU

vi. Kes-kes yang melebihi pendapatan RM1,700 atau lain-lain perkara yang munasabah dan berkeperluan, boleh dipertimbang dan diluluskan oleh Pengarah Kebajikan Masyarakat Negeri / Wilayah Persekutuan Kuala Lumpur / Labuan (PKMN / WPKL / WPL).

Nota: Pengiraan umur pemohon adalah berasaskan tahun kelahiran

i. Salinan MyKad pemohon; ii. Salinan kad OKU / slip pendaftaran daripada majikan; atau iii. Akaun pendapatan daripada penghulu / penggawa, / ketua kampung / JPKK / MPKK (Lampiran: Borang pengesahan pendapatan / Pekerjaan) jika bekerja sendiri; atau iv. Pesuruhjaya Sumpah (jika bekerja sendiri); v. Salah satu salinan bil utiliti seperti bil air / elektrik / telefon / Astro (bagi tujuan pengesahan alamat); vi. Salinan penyata akaun bank terkini / slip pengesahan akaun bank terkini; dan vii. Lain-lain dokumen sokongan yang berkaitan (jika perlu) |

Borang permohonan / Borang Kaji Semula Bantuan:

i. Borang Permohonan JKM 18

ii. Borang Kaji Semula Bantuan JKM 20

iii. Borang Pendaftaran OKU

Terakhir dikemas kini pada 22/07/2025

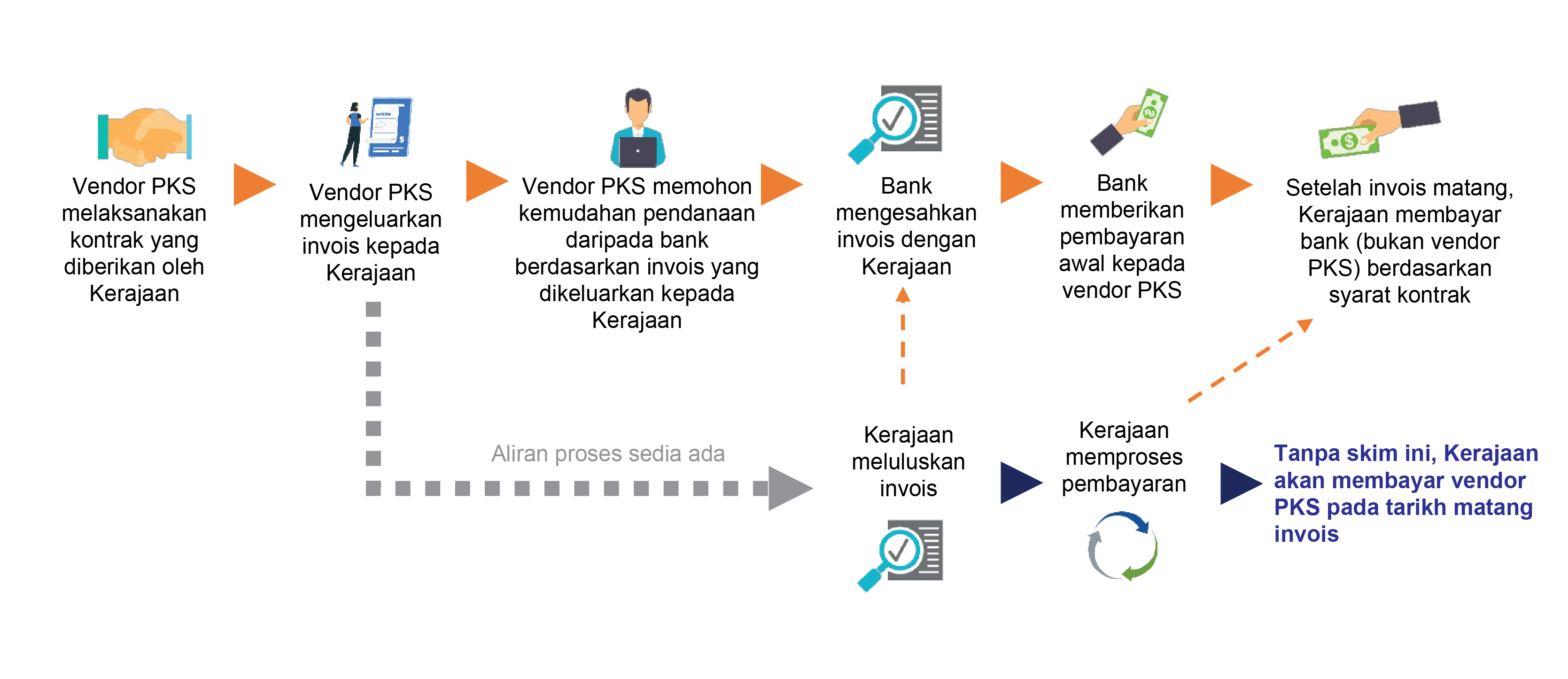

Manfaat utama kepada Vendor PMKS:

i. Menyediakan mudah tunai segera bagi membolehkan vendor PMKS menguruskan keperluan kewangan

ii. Harga yang kompetitif berdasarkan kedudukan kewangan Kerajaan sebagai prinsipal

iii. Menambah baik akses vendor PMKS kepada kemudahan perbankan

iv. Tidak mempengaruhi tahap keberhutangan vendor PMKS

v. Tiada cagaran diperlukan

Untuk maklumat lanjut, klik di sini untuk laman rasmi Bank Negara Malaysia (BNM)

Bank: MBSB Bank Telefon: 03-2096-3004 / 3223 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi MBSB Bank. |

Bank: Maybank Islamic Telefon: 1300-886-688 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi Maybank Islamic |

Bank: RHB Islamic Bank Telefon: 03-9280-7447 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi RHB Islamic Bank |

Bank: CIMB Islamic Telefon: 1300-888-828 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi CIMB Islamic |

Bank: Bank Islam Telefon: 03-2782-1082 / 1310 Email: [email protected] Website: Sila klik di sini untuk melawat laman rasmi Bank Islam |

Bank: Bank Mualamat Telefon: 03-2615-5511 / 5523 Email: [email protected] |

Terakhir dikemas kini pada 06/03/2025

Skim pembiayaan Perusahaan Sosial ialah skim pembiayaan oleh SME Bank yang berkonsepkan Islamik di bawah Belanjawan 2025 bertujuan untuk modal kerja dan pembelian aset khusus bagi usahawan Perusahaan Sosial (Social Enterprise, SE)

| Perkara | Penerangan |

|---|---|

| Kadar Keuntungan |

|

| Amaun Pembiayaan |

|

| Jaminan |

|

| Tempoh Pembiayaan |

|

Perusahaan Mikro, Kecil dan Sederhana (PMKS) seperti yang didefinisikan oleh SME Corporation Malaysia (SME Corp) dan Koperasi

Berdaftar dengan KUSKOP sebagai Tunas Perusahaan Sosial, Perusahaan Sosial Asas dan Perusahaan Sosial Diakreditasi dengan bukti berdokumen semasa permohonan pembiayaan

Syarikat telah beroperasi sekurang-kurangnya satu (1) tahun

Dokumen yang diperlukan:

Salinan kad pengenalan untuk semua pengarah/pemegang saham/rakan kongsi/pemilik/penjamin

Salinan pendaftaran perniagaan yang sah

Dokumen kesetiausahaan yang diperakui

Akaun beraudit atau akaun pengurusan terkini

Penyata akaun bank untuk 6 bulan terakhir

Pelan perniagaan

Lain-lain dokumen yang berkaitan yang diperlukan oleh pihak Bank

Terakhir dikemas kini pada 04/09/2025

Kadar tuntutan elaun, bayaran serta kemudahan menjalankan tugas rasmi di dalam negeri bagi Personal MySTEP ditambah baik seperti yang berikut:

i. Elaun Perjalanan Kenderaan diselaras kepada kadar yang ditetapkan (rujuk syarat kelayakan); dan

ii. Personel MySTEP layak menuntut Tambang Pengangkutan Awam.

Untuk maklumat lanjut, sila layari laman rasmi MYFutureJobs atau rujuk Garis Panduan Malaysia Short-Term Employment Programme (MySTEP) Tahun 2024

Sektor Awam | GLC, GLIC dan Rakan Strategik |

Warganegara Malaysia | |

18 Tahun ke atas | |

| Lepasan Sekolah / Lepasan Sijil Pelajaran Malaysia / Lulusan Diploma / Lulusan Ijazah Sarjana Muda dan Keatas | Lepasan Sijil Pelajaran Malaysia / Lulusan Diploma / Lulusan Ijazah Sarjana Muda dan Keatas |

| Bagi golongan Orang Kurang Upaya (OKU), pelantikan adalah tertakluk kepada Kementerian masing-masing | Bagi golongan Orang Kurang Upaya (OKU), pelantikan adalah tertakluk kepada GLC, GLIC dan Rakan Strategik masing-masing |

Jenis / Kompleksiti Tugas Berdasarkan Kesetaraan Akademik | Upah (RM) |

Setaraf Ijazah Sarjana Muda | 2,100 |

Setaraf Diploma / Sijil Tinggi Pelajaran Malaysia | 1,900 |

Setaraf Sijil Pelajaran Malaysia | 1,700 |

Tiada Sijil Pelajaran Malaysia | 1,500 |

Bil. | Jenis Kemudahan | Perincian |

1. | Cuti Rehat |

|

2. | Cuti Sakit |

|

3. | Perlindungan Sosial |

|

Elaun / Bayaran / Kemudahan | Lantikan setara Kelayakan akademik | Kadar Elaun | |||

| Elaun makan |

Ijazah Sarjana Muda | Semenanjung Malaysia | Sabah dan Sarawak | ||

RM45 | RM65 | ||||

| Diploma / STPM | RM40 | RM55 | |||

| SPM | RM40 | RM55 | |||

| Tiada SPM | RM35 | RM50 | |||

| Elaun Harian | Ijazah Sarjana Muda / Diploma / STPM / SPM / Tiada SPM | Separuh daripada kelayakan Elaun Makan | |||

| Bayaran Sewa Hotel / Elaun Lojing |

Ijazah Sarjana Muda | Semenanjung Malaysia | Sabah dan Sarawak | ||

Hotel | Lojing | Hotel | Lojing | ||

RM220 | RM60 | RM250 | RM70 | ||

| Diploma / STPM | RM200 | RM50 | RM230 | RM60 | |

| SPM | RM180 | RM50 | RM210 | RM60 | |

| Tiada SPM | RM160 | RM50 | RM190 | RM60 | |

| Elaun Perjalanan Kenderaan | Ijazah Sarjana Muda / Diploma / STPM / SPM / Tiada SPM |

| |||

| Pengangkutan Awam | Ijazah Sarjana Muda / Diploma / STPM / SPM / Tiada SPM |

| |||

| Kemudahan Perjalanan Udara Rasmi | Ijazah Sarjana Muda / Diploma / STPM / SPM / Tiada SPM | Personel MySTEP layak untuk menggunakan kemudahan perjalanan udara rasmi bagi perjalanan dalam negara (domestik) seperti mana ketetapan Pekeliling Perbendaharaan Malaysia WP 2.5 Kemudahan Perjalanan Udara Rasmi. | |||

Terakhir dikemas kini pada 07/07/2025

Ciri-ciri | Penerangan |

|---|---|

| Jumlah Dana |

|

| Kadar Pembiayaan |

|

| Had Pembiayaan |

|

| Tempoh Bayaran Balik |

|

Untuk maklumat lanjut, sila klik di sini untuk melayari laman rasmi Bank Rakyat

Syarat Kelayakan:

i. Usahawan wanita, syarikat, perniagaan atau koperasi di mana sekurang-kurangnya 51% pegangan saham dimiliki oleh wanita atau ditubuhkan dan dijalankan oleh wanita.

ii. Tertakluk kepada semakan CTOS dan CCRIS.

| Mikro |

|

| Perusahaan Kecil dan Sederhana |

|

| Koperasi PKS |

|

| Koperasi Mikro |

|

Nota: Permohonan dengan rekod tunggakan PTPTN boleh dipertimbangkan tertakluk kepada perkara berikut:

i. Penjamin hendaklah memberikan bukti dokumen bahawa pelan pembayaran dengan PTPTN telah dicagarkan ATAU pembiayaan dengan PTPTN telah diselesaikan sepenuhnya atau ditetapkan; dan ii. Rekod CCRIS lain (kecuali PTPTN) adalah memuaskan.

Dokumen yang diperlukan:

| Mikro |

|

| Perusahaan Kecil dan Sederhana |

|

| Koperasi PKS |

|

| Koperasi Mikro |

|

Untuk maklumat lanjut, klik di sini untuk Soalan Lazim

Terakhir dikemas kini pada 04/09/2025

i. Meningkatkan kemahiran dan pengetahuan warga emas untuk mendapatkan peluang pekerjaan produktif. ii. Membekalkan warga emas dan pesara dengan kemahiran untuk memanfaatkan pengalaman mereka dalam menjana pendapatan. iii. Mengurangkan beban kewangan warga emas dan pesara melalui inisiatif sosial yang menggalakkan pekerjaan serta penjanaan pendapatan. iv. Meningkatkan kesedaran masyarakat untuk menerima warga emas / pesara kembali ke alam pekerjaan |

| Tempoh kursus | Minimum: 3 hari (24 jam) |

| Maksimum 3 bulan |

Nota: Semua kursus mesti dimulakan dan disiapkan dalam 6 bulan daripada tarikh Surat Lantikan (LOA)

i. Bersemuka (classroom) ii. Latihan Dalam Talian Jarak Jauh (Remote Online Training / ROT) |

| Kursus teknikal |

|

| Kursus bukan teknikal |

|

| Kursus tanpa pensijilan (Sijil Kehadiran TP) |

|

| Kursus pensijilan profesional (institusi diiktiraf) |

|

Untuk maklumat lanjut, sila layari laman rasmi Human Resource Development Corporation (HRDCorp) atau rujuk Garis Panduan Seniors Back In Action

Syarat kelayakan:

i. Penyedia Latihan (TP):

ii. Peserta:

Semua cadangan MESTI dihantar melalui portal rasmi Human Resource Development Corporation (HRDCorp)

i. Klik "Submit your proposal". Pemohon akan dibawa ke portal Upskill Malaysia untuk arahan lanjut serta muat naik dokumen sokongan.

ii. Semua cadangan MESTI dikemukakan oleh TP secara lansung kepada HRD Corp (tiada ejen dilantik)

iii. TP perlu log masuk menggunakan kelayakan e-TRIS. Tiada pendaftaran tambahan diperlukan.

iv. Dokumen sokongan mesti dalam format PDF

v. Penilaian cadangan akan dibuat oleh Jawatankuasa berdasarkan kualiti, keberkesanan, kejelasan, kredibiliti TP, dan justifikasi harga

Ketahui bantuan khusus untuk anda di bawah Belanjawan 2025 dengan menggunakan Pelancar Carian